MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

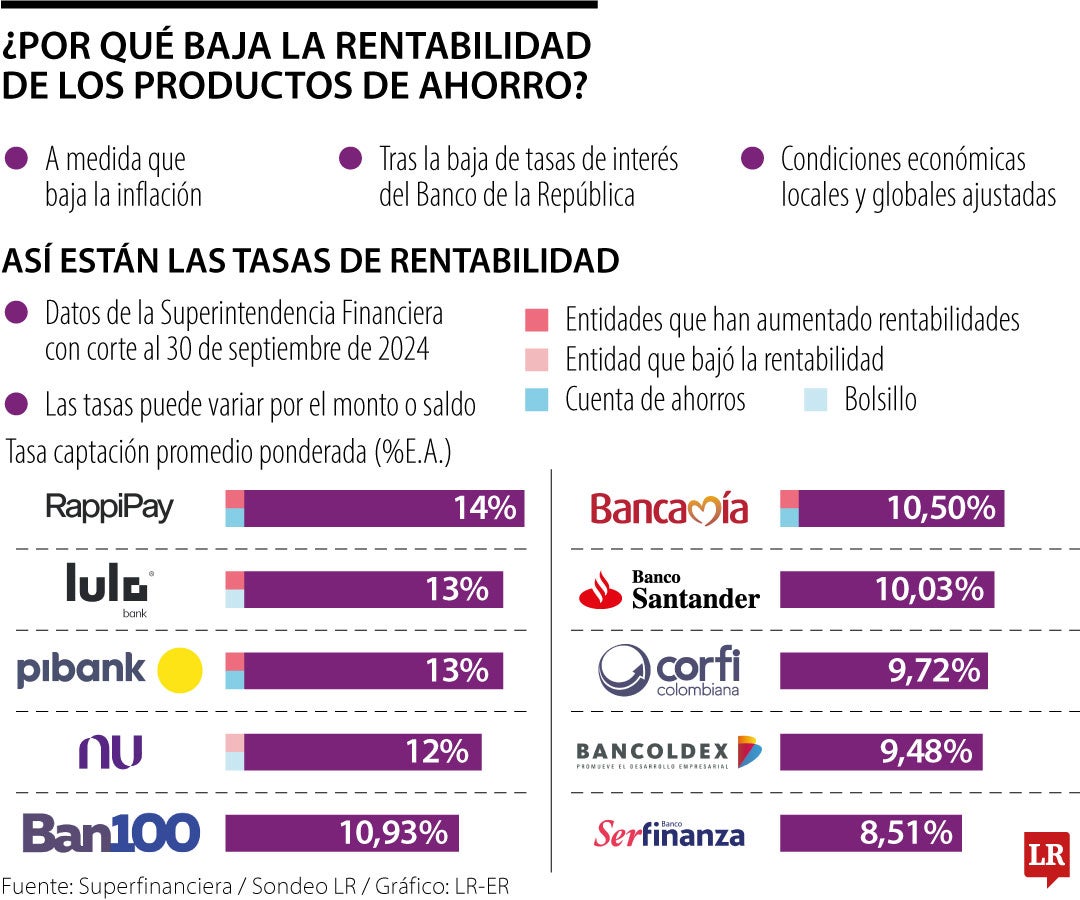

Los expertos analizan la situación como algo que se veía venir y que se trasladará a otros jugadores del mercado.

Agregue a sus temas de interés

Analistas estiman que a la movida de Nu se sumarán entidades como LuloBank, Pibank y RappiPay, acorde a la caída de las tasas y la inflación

Las altas rentabilidades se habían convertido en aliadas de quienes mantienen su dinero en cuentas de ahorro con el fin de obtener un retorno por tenerlo allí guardado; sin embargo, dada la baja de tasas del Emisor, el fantasma de que esta época llegó a su fin ronda entre los usuarios que hace poco fueron testigos de cómo Nu redujo los rendimientos de las cajitas de su cuenta de ahorros.

Y es que, el 2 de octubre, Nu les comunicó a todos sus depositantes que la rentabilidad de sus llamadas “cajitas” bajará de 13% a 12% efectiva anual desde el próximo 8 de octubre. Esto se traduce en una reducción de 100 puntos básicos completos e implica una caída en el escalafón de las fintech con mejor retorno para los usuarios.

Los expertos analizan la situación como algo que se veía venir y que se trasladará a otros jugadores del mercado. "La caída de la tasa de interés de la cuenta de ahorros de Nu de 13% a 12% era previsible. Lo mismo va a pasar con las demás entidades como Lulo Bank, como Pibank, como RappiPay, porque ellos se van a ir ajustando de acuerdo a la caída y a la baja de la inflación", explicó Santiago Rodríguez Raga, profesor de la Facultad de Administración de la Universidad de los Andes.

Sin embargo, en algunos casos las bajas en la rentabilidad pueden deberse a temas puntuales de las compañías. "Las razones se pueden dividir en dos grupos, por determinantes endógenos y exógenos, los primeros son las que surgen por la propia estructura o gestión de la entidad financiera, ejemplo cambio en los niveles de liquidez o cambios en los costos operativos", dijo Jhon Jiménez, director de investigaciones económicas en Native Capital Management.

Por su parte, Alexander Ríos, fundador de Iverxia, indicó que “asociado a lo que viene haciendo el Banco de la República, es muy normal que las fintech y los bancos tradicionales tengan ajuste a la baja en sus tasas de captación”

Precisamente eso fue lo que explicó Nu, pues desde el neobanco se aseguró que "cuando la inflación y otras condiciones económicas locales o globales cambian, el Banco de la República ajusta las tasas de interés. Esto puede hacer que las entidades financieras adapten las tasas que cobran por préstamos y las que pagan por los ahorros".

De hecho, esto se dio un día después de que el Banco de la República recortara la tasa de interés a niveles de 2022, ubicándola en 10,25% luego de estar en 10,75%, mostrando una reducción de 50 puntos básicos.

Lo anterior, con el más reciente dato de inflación en 6,12%, es el coctel perfecto para que las rentabilidades comiencen a decrecer; sin embargo, hay un parte de tranquilidad en medio de esta situación.

"Hoy la inflación está en 6,12% y en la medida en que siga bajando, es previsible que las entidades que estamos mencionando comiencen a reducir las tasas de interés. La tranquilidad para los usuarios y las personas que tienen cuentas de ahorro es que estas tasas seguirán por encima de la inflación", señaló Rodríguez.

Además, el analista señaló que, seguramente cuando la inflación esté en 2% o 3%, los bancos no van a ofrecer 10% o 12%, "de pronto estarán más hacia 8%, pero serán bastante por encima de la inflación e inclusive estas tasas de entre 10% y 12%% pueden llegar a estar superiores a una tasa de un CDT".

Otra de las situaciones que puede surgir es que salgan al mercado opciones de ahorro con tasa fija, tal como ocurrió en México con las cajitas congeladas de Nu, un producto que no está disponible en Colombia, pero que nació con el fin de que los rendimientos de las personas sean más estables. Actualmente, esta alternativa ofrece tasas de 13,50% efectivo anual.

")

Este producto permite a cada persona participar en la construcción del futuro de poblaciones como las veredas o diferentes municipios

La entidad afirmó que este estándar destaca la rigurosidad técnica y el compromiso con la descarbonización de sus actividades

Los futuros del Brent perdían US$17 centavos, o 0,28%, a US$59,65 el barril, y los del West Texas Intermediate en Estados Unidos, WTI, restaban US$31 centavos, o 0,55%, a US$55,84

{kind=link}