MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

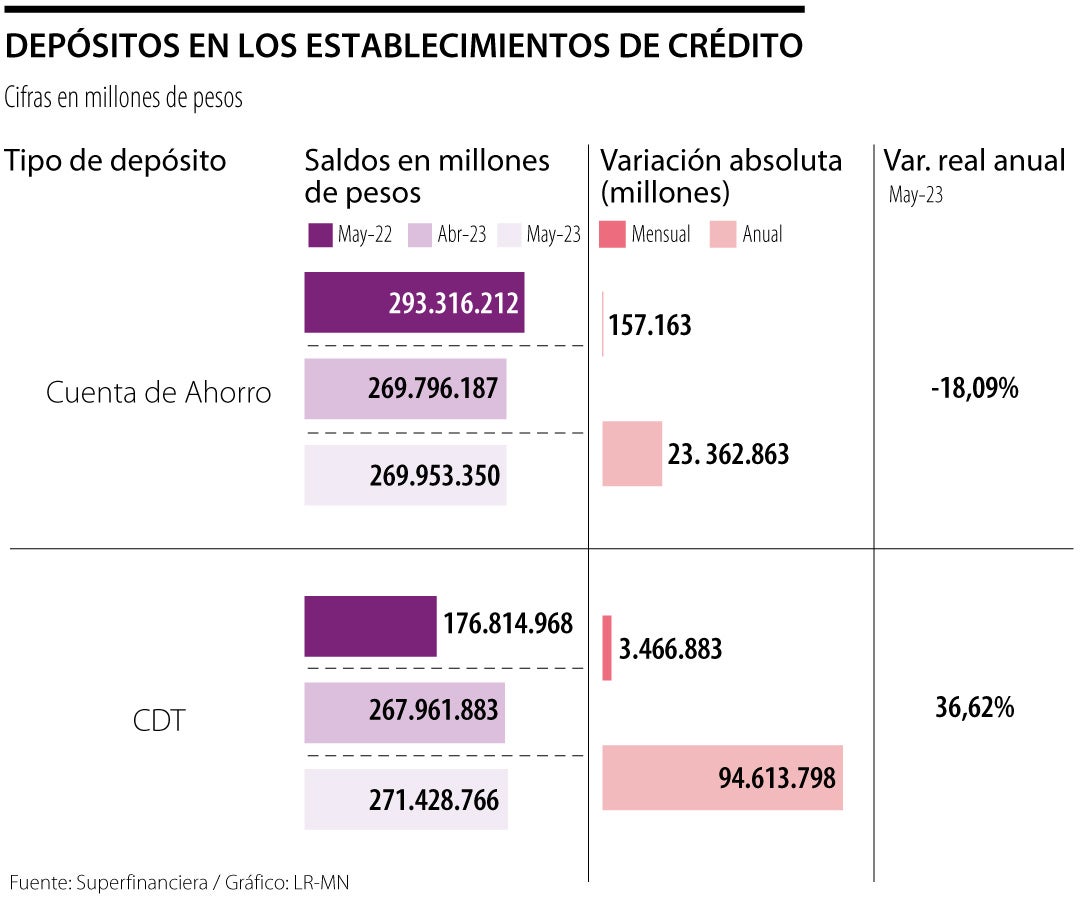

Para mayo de 2022, los CDT tenían $176,8 billones en depósitos, y para mayo de este año alcanzaron una cifra de $271,4 billones

Según los resultados de un informe realizado por la Superfinanciera, los depósitos en CDT aumentaron en un año 36,62%, mientras que en las cuentas de ahorro hubo una disminución de 18,09%.

Para mayo de 2022, los CDT tenían $176,8 billones en depósitos, y para el mismo mes de 2023 alcanzaron una cifra de $271,4 billones, es decir, su variación absoluta anual fue de $94,6 billones. En cambio, los depósitos en cuentas de ahorro para mayo del año pasado estaba en $293,3 billones, y para el mismo mes de este año llegó a $269,9 billones, con una disminución de $23,3 billones.

Según los analistas, en periodos de alta inflación se pierde poder adquisitivo, y las inversiones caen, es por esto que los CDT se convierten en una herramienta atractiva de uso, por sus tasas diferenciales.

"La inflación de dos dígitos ha causado que la política monetaria obligatoriamente suba la tasa de referencia Repo hasta 13,25%, eso ha causado que los excesos de liquidez de corto plazo migren a instrumentos financieros con mayores tasas de captación, lo que ha permitido que los CDT ganen terreno", explicó Diego Palencia, vicepresidente de investigación y estrategia de Solidus Capital Banca de Inversión.

Según explicó el analista, actualmente las tasas se estabilizan y la inflación continúa con persistencia de dos dígitos, los inversionistas observarán que su capital versus los intereses, no compensan y tendrán que aumentar su perfil de riesgo.

"Lo complejo es que 18% de caída de ahorro, es 50% de crecimiento de CDT, es decir, se invierte más en CDT, pero con la misma plata de siempre, ahí está el detalle. Puede que exista mayores tasas, pero el crecimiento es de oportunidad y probablemente no tendrá mayor efecto en un año", agregó.

Es necesario tener en cuenta que no solo disminuyeron los depósitos en cuentas de ahorro, sino que la cartera bruta en consumo cayó 4,28% y la cartera vencida en consumo aumentó 56,17% con respecto a mayo de 2022. Estos datos demuestran que las personas ya no se quieren endeudar, sino que prefieren invertir en algo que les genere una mayor rentabilidad.

Al dejar de pagar sus deudas, las provisiones incrementaron 24,20%.

Según los expertos, este fenómeno es normal, ya que Colombia está en un entorno de tasas de interés altas, los CDT ofrecen una rentabilidad muy atractiva, aunque menos liquidez, son a término definido, mientras que las cuentas de ahorro son "a la vista".

"En este contexto, las personas están dispuestas a sacrificar la liquidez de las cuentas de ahorro para obtener mayor retorno en los CDT, aunque esto implique no poder disponer del dinero en cualquier momento, solo al vencimiento. En últimas, las personas están ahorrando y consumiendo menos, lo cual es normal cuando se tienen tasas de interés altas como en estos meses", comentó César Tamayo, decano de finanzas, economía y gobierno de la Universidad Eafit.

Martín Jaramillo, analista económico, concluyó, "en este momento de tasas altas es muy costoso tener la plata en cuentas de ahorro, todo el mundo está viendo una oportunidad grande de invertir la plata y, desafortunadamente, los CDT son de las poquitas herramientas que tienen la mayoría de los colombianos para tener algo de rentabilidad sobre su dinero".

La compañía destacó la confianza de más de 1,6 millones de usuarios. Alrededor de 41% de este monto representa a Colombia

Además, China y EE.UU. se reunirán el sábado lo que podría ser el primer paso hacia la resolución de una guerra comercial que perturba la economía mundial

Cotización de la divisa en Colombia cerró ayer al alza en $4.305,23, lo que representó un incremento de $21,61 frente a la TRM. Expertos entregaron consejos para invertir en divisas

")

{kind=link}