MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

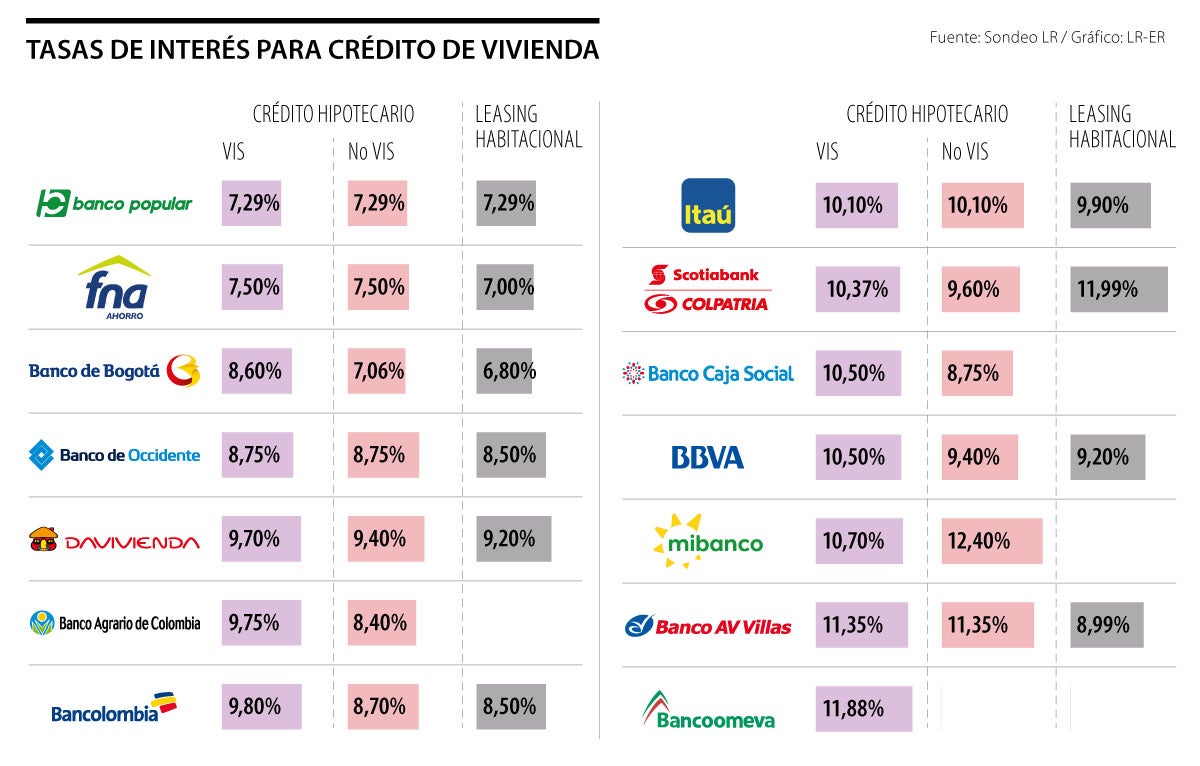

La financiación le facilita su propósito de tener casa propia. Las tasas de interés van desde 6,45% para crédito hipotecario y 6,80% (Banco de Bogotá) para leasing habitacional

Uno de los propósitos más comunes para el año nuevo es la compra de vivienda y la manera más rápida de hacer la adquisición es a través de la financiación. La buena noticia para los colombianos es que el sector financiero tiene un amplio abanico de ofertas en crédito hipotecario y leasing habitacional.

“El año inicia con un buen panorama para quienes su meta es adquirir vivienda. Con sus ahorros programados, el incremento del salario mínimo, más los subsidios que hoy ofrece el Gobierno Nacional, es la gran oportunidad para los hogares de cambiar el pago del arriendo mensual por una baja cuota a través de un crédito hipotecario, que hoy ofrecen entidades del Gobierno y también la banca, ambos con tasas atractivas”, explicó Wilson Triana, experto y consultor en banca y seguros.

La tasa vigente en enero más llamativa para crédito hipotecario la tiene Banco Popular (7,29%). A esta propuesta le sigue la del Fondo Nacional del Ahorro (7,5%), Banco de Bogotá (8,60%) y Banco de Occidente (8,75%). Otros como Davivienda, Banco Agrario y Bancolombia no superan 10% de interés.

Para el leasing habitacional, la tasa de interés va desde 6,80% (Banco de Bogotá). Otros datos llamativos del sector pertenecen al FNA (7%), Banco Popular (7,29%), Banco de Occidente y Bancolombia (8,50%).

Además de la tasa, es importante reconocer las diferencias entre los dos productos para elegir el que más le conviene. El leasing es un arrendamiento financiero que le permite pagar cuotas mientras disfruta de la vivienda. Una vez finalizado el pago, adquiere el inmueble; mientras que con el crédito usted es libre de escoger el bien habitacional que desee y establecer las condiciones de pago con la inmobiliaria o vendedor mientras se financia a través de un banco.

Con el leasing, el banco presta 80% del valor del inmueble, mientras que con el crédito la ley solo permite 70% del bien.

“Es la gran oportunidad para los hogares de cambiar el pago del arriendo mensual por una baja cuota a través de un crédito hipotecario, que hoy ofrecen entidades del Gobierno y la banca”.

Con el arrendamiento, la entidad bancaria es dueña del inmueble hasta finalizar la compra. Esto tiene beneficios y desventajas, pues la entidad financiera obligará al cliente a tener la vivienda en óptimas condiciones y con todos los cuidados pertinentes, por lo que el consumidor deberá incurrir en gastos de mantenimiento y en la adquisición de un seguro contra incendios y terremotos. Estas exigencias varían según la entidad. Otro gasto que debe ser asumido por el cliente es el avalúo del inmueble.

El leasing es un contrato financiero, mientras que el crédito es una obligación o una deuda. Esto es importante si usted no está totalmente seguro de su decisión o su capacidad de pago, pues un contrato es una figura que se puede ceder, mientras que una obligación no se puede evadir y deberá cumplirle a su banco o a otra entidad que le compre su cartera, hasta el final del pago.

Los bancos no son las únicas entidades del sector que le prestan para comprar vivienda, es recomendable consultar otras entidades de crédito.

Cómo acceder a Mi Casa Ya 2022

El Gobierno Nacional extendió para este año los subsidios que dan hasta $50 millones para compra de viviendas de interés social (VIS). Los colombianos que tengan ingresos menores a dos salarios mínimos mensuales legales vigentes y estén afiliados a una caja de compensación familiar son candidatos para el programa y pueden acceder a él a través del Fondo Nacional del Ahorro (FNA). Sin embargo, también hay ayudas para vivienda no VIS, para la compra de inmuebles de hasta $438 millones y puede solicitar asesoría para esta financiación a través de entidades como Bbva y Banco de Bogotá.

Según el informe, 90% de los consumidores en América Latina ha notado que productos como alimentos y transporte están mucho más caros

Con esta opción, se podrá de invertir a través del portafolio del fondo voluntario de pensiones Dafuturo Finca Raíz Internacional administrado por Fiduciaria Davivienda

Bancoomeva, que es de un nicho distinto al segmento de vivienda, igual tiene necesidades de fondeo. Con la Titularizadora, lograron una emisión de $70.000 millones en cartera hipotecaria

")

para leasing habitacional&name=Banco Popular y FNA, con las tasas de interés más bajas en créditos compra de vivienda){kind=link}