MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

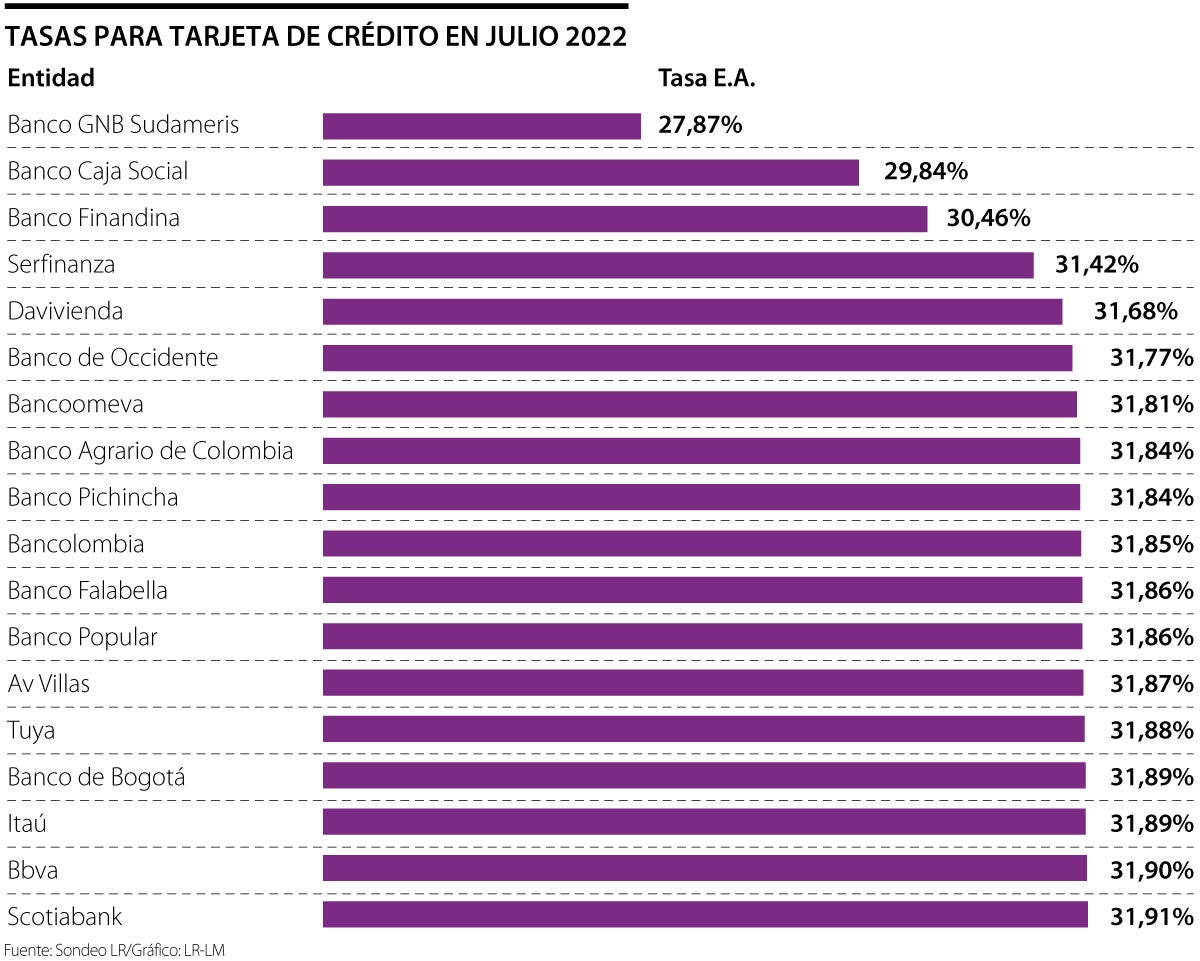

GNB Sudameris, Banco Caja Social y Finandina tienen las tasas más bajas para tarjetas de crédito, con 27,87%, 29,84%, 30,46%, respectivamente

Según analistas financieros, el aumento en las tasas de interés va a impactar a toda la curva de préstamos de forma acelerada, pasando por la tarjeta de crédito hasta el crédito hipotecario, debido a una cuestión de ajuste de margen de intermediación y una política monetaria contractiva, fruto de la alta inflación.

Para julio, la Superintendencia Financiera de Colombia (SFC) informó que la tasa de usura es de 31,92%, el nivel más alto de los últimos cuatro años, retornando a las cifras que se registraban en 2018, antes de la pandemia. El indicador avanzó 132 puntos básicos si se compara con la tasa de junio y estará vigente hasta el día 31 de este mes.

La usura es el interés máximo que una entidad financiera podrá cobrar a sus clientes por un crédito de consumo y ordinario. En el caso del segmento de tarjetas, los bancos que tienen las tasas de interés (efectiva anual) E.A. más bajas, es decir, las más lejanas al indicador son: GNB Sudameris, Banco Caja Social, Finandina, Serfinanza y Davivienda, con 27,87%, 29,84%, 30,46%, 31,42% y 31,68%, respectivamente.

Por su parte, Scotiabank Colpatria (31,91%), Bbva (31,90%) e Itaú (30,89%) tienen los niveles de interés más cercanos a la usura definida este mes.

“Con el clima financiero global debemos ser muy cautos con el endeudamiento. Los tarjetahabientes que en promedio tienen dos y hasta tres tarjetas de crédito activas en su bolsillo, deben procurar pagar sus consumos a 30 días y evitar incrementar su endeudamiento”.

“Con el clima financiero global debemos ser muy cautos con el endeudamiento. Los tarjetahabientes que en promedio tienen dos y hasta tres tarjetas de crédito activas en su bolsillo, deben procurar pagar sus consumos a 30 días y evitar incrementar su endeudamiento”, señaló Wilson Triana, consultor en banca y seguros.

Del mismo modo, al ser un medio de pago masivo y de fácil uso al momento de una necesidad, muchas personas siguen acudiendo a las tarjetas de crédito, por lo que los expertos recomiendan tener cautela, pues según indican, los más afectados serán los comerciantes de pequeñas y medianas empresas, y aquellos colombianos de clase media que contemplan viajar próximamente o hacer sus compras a más de una cuota.

“A medida que los consumidores continúan mostrando resiliencia y el impacto financiero de la pandemia disminuye, vemos que el riesgo mejora y que un mayor porcentaje de compradores migra a mejores niveles de riesgo. Sin embargo, los usuarios siguen mostrando preocupación, tanto por su situación financiera personal, como por el aumento de la inflación y las tasas de interés”, manifestó Virginia Olivella, directora de Investigación de TransUnion.

En 2021, debido al impacto de la pandemia y con el fin de ayudar a los ciudadanos con el pago de sus obligaciones financieras, esta tasa bajó a máximos en diez años, oscilando entre 25,98% a principios de año y finalizando en 26,19%.

No obstante, la tendencia alcista de la usura se mantendrá según el analista financiero, Diego Fernando Palencia, pues “en menos de seis meses hemos presenciado el cambio de una política ampliamente expansiva a una política que se contrae. La inflación está por encima del límite de 4% y no va bajar en el corto plazo, por lo tanto, el interés corriente, que es la fuente para el cálculo de la tasa usura, seguirá subiendo en los próximos meses a un ritmo sucesivo de alzas”, aseguró.

")

Con este mecanismo, las empresas pueden pagar parte de sus impuestos haciendo obras directamente, como mejorar escuelas, llevar agua potable o construir vías

La entidad reguladora argumentó que la propuesta podría generar preocupaciones desde la libre competencia económica

La entidad del sistema financiero destinó $5.394 millones al microcrédito agropecuario y $4.877 millones a actividades productivas

{kind=link}