MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Un estudio de la calificadora Value & Risk Rating señaló que todas las entidades del sistema tienen la solvencia económica exigida en su punto frente a eventualidades

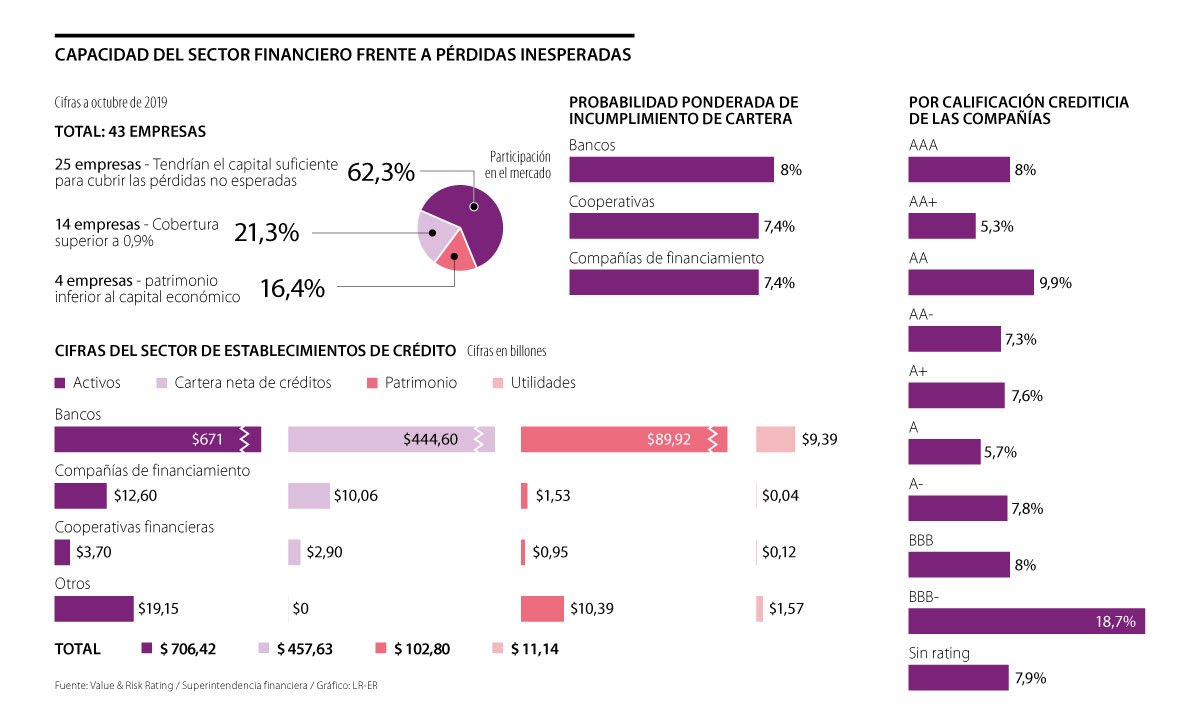

Un informe de la calificadora Value & Risk Ratings analizó la capacidad patrimonial que tendrían las empresas del sector financiero (bancos, compañías de financiamiento y cooperativas financieras) para absorber las pérdidas no esperadas que atraviesen por escenarios adversos y no provistos en medio de su modelo de negocio de créditos.

“El ejercicio lo que busca es analizar que, bajo un escenario inesperado, qué pasaría si los bancos tuvieran que llegar a responder con su patrimonio actual y eso es lo que se traduce como capital económico”, dice el informe.

Como su nombre lo indica, las pérdidas no esperadas son aquellas que una entidad no contempla dentro de sus riesgos cercanos, pero que existen posibilidades, aunque sean mínimas, de que sí ocurran. Por ejemplo, el ejercicio mide la capacidad de respuesta de una entidad si en la actualidad se llegara a presentar una situación similar a la ocurrida en Colombia durante 1999, época en la que algunos bancos tuvieron que ser liquidados o fusionados.

La firma concluyó que los 45 establecimientos de crédito estudiados, es decir, la totalidad de compañías del sector, cubren en 1,2 veces el capital económico combinado, lo que evidencia que el sistema financiero colombiano muestra adecuados niveles de capitalización.

Como contexto, según las cifras más recientes de la Superintendencia Financiera, a octubre de 2019, estos tres tipos de entidades manejan activos por $706, 42 billones; una cartera neta de créditos de $457,63 billones; un patrimonio de $102,80 billones y utilidades por $11,14 billones. Vale aclarar que en estas cifras también se suman los números de las corporaciones financieras, que no son tenidas en cuenta en el estudio de Value & Risk.

La medición verificó los tres componentes de las pérdidas esperadas por estas compañías en cada segmento de sus carteras para determinar la potencial fortaleza patrimonial y detalló que estos establecimientos son susceptibles a tres tipos de mermas.

Inicialmente, la calificadora registró la pérdida esperada (PE) de los establecimientos, que son los montos que las entidades deberán cubrir por el potencial deterioro al momento de prestar recursos a deudores, y que está conformada por la probabilidad de incumplimiento; y las pérdidas dada la severidad y la exposición al momento del incumplimiento.

Por su parte, las pérdidas no esperadas son la diferencia entre aquellas que sí se proyectan en un panorama de posibilidades y que se recogerían también dentro de los demás escenarios que pudieses acontecer, sin visualizar catástrofes naturales, pero que deben cubrirse con el patrimonio de cada entidad.

El resultado de esa operación refleja el requerimiento del capital, que incluye el exigido por el regulador (capital mínimo de recursos para garantizar la solvencia de sus funciones sobre los riesgos); la solvencia básica (acciones ordinarias, preferenciales y utilidades acumuladas); y la solvencia total (capital adicional básico y reservas).

Value concluyó que, a nivel regulatorio, las 45 entidades tienen la capacidad de responder por estos riegos no esperados y, en un escenario totalmente adverso, 25 tendrían suficiencia de respaldo con su capital contable; cuatro más estarían muy cercanas a ello y por ello eso tuvo en cuenta su patrimonio adicional; y 14 sí necesitarían tener una mejora en su nivel patrimonial.

Al respecto, el director de renta variable en Corficolombiana, Andrés Duarte Pérez, aseguró que el sistema financiero colombiano es muy sólido y que, en especial los bancos, tienen una alta capacidad de absorción de pérdidas que se argumenta con la continuidad en la obtención de ganancias durante los últimos años y la mejora en la calidad de la cartera en todos los segmentos (vivienda, consumo, comercial y microcréditos).

“Los bancos y en general el sistema sí tienen la solvencia requerida para afrontar lo que sea y lo que se venga este año”, dijo el experto.

Además, Duarte agregó que, debido a la reestructuración de los acuerdos de Basilea III a partir del próximo año, que se refieren a un conjunto de propuestas y estándares de reforma de la regulación bancaria a nivel mundial que mide los indicadores de excelencia en el sector que reducirán su índice, los bancos que operan en Colombia van a fortalecer su solvencia y solidez frente a esos requerimientos.

“Las entidades van a estar haciendo pruebas y la aplicación de Basilea III en su cálculo de solvencia que reportan a la Superintendencia Financiera. El tema es que ese indicador se saca a partir de una cuenta entre el patrimonio ajustado y por los niveles de riesgo, o sea garantice que están poniendo el capital necesario para su ejercicio, los ponderadores que indican qué tan riesgosa es la inversión (cartera) van a bajar y eso va a incrementar el nivel de solvencia de toda la banca”, dijo el experto.

En esa misma línea se ubicó el gerente de renta variable de Casa de Bolsa, Omar Suárez, quien mencionó que los indicadores de solvencia y de cobertura de la cartera de los bancos se encuentran en niveles saludables, “pues el mínimo regulatorio es de 4,5% y de solvencia es de 9%, y, actualmente, se concentran bien por encima de ese índice. Además, la política de capital de los bancos en Colombia es relativamente conservadora y tienen un nivel de solvencia por encima de lo exigido”.

Para terminar, el estudio advirtió que algunas variables influyen en los resultados, por lo que cambios en ellas modificarían las conclusiones obtenidas. Por ello, aclaró que el ejercicio proyectó que las utilidades a cierre de año no serán distribuidas y, en ese sentido, si se asume una repartición de 100% de utilidades, los establecimientos que cubren el capital económico bajarían de 25 a 19.

El rally navideño se refiere a las alzas que suelen registrarse en los mercados de valores durante los últimos días de la temporada

Dentro de las opciones que más prometen para 2025 están las criptomonedas, los neobancos y la diversificación de portafolios

La prima de los seguros para robo de celulares están entre $6.000 hasta $55.000 al mes con cobertura total o parcial del dispositivo

{kind=link}