MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

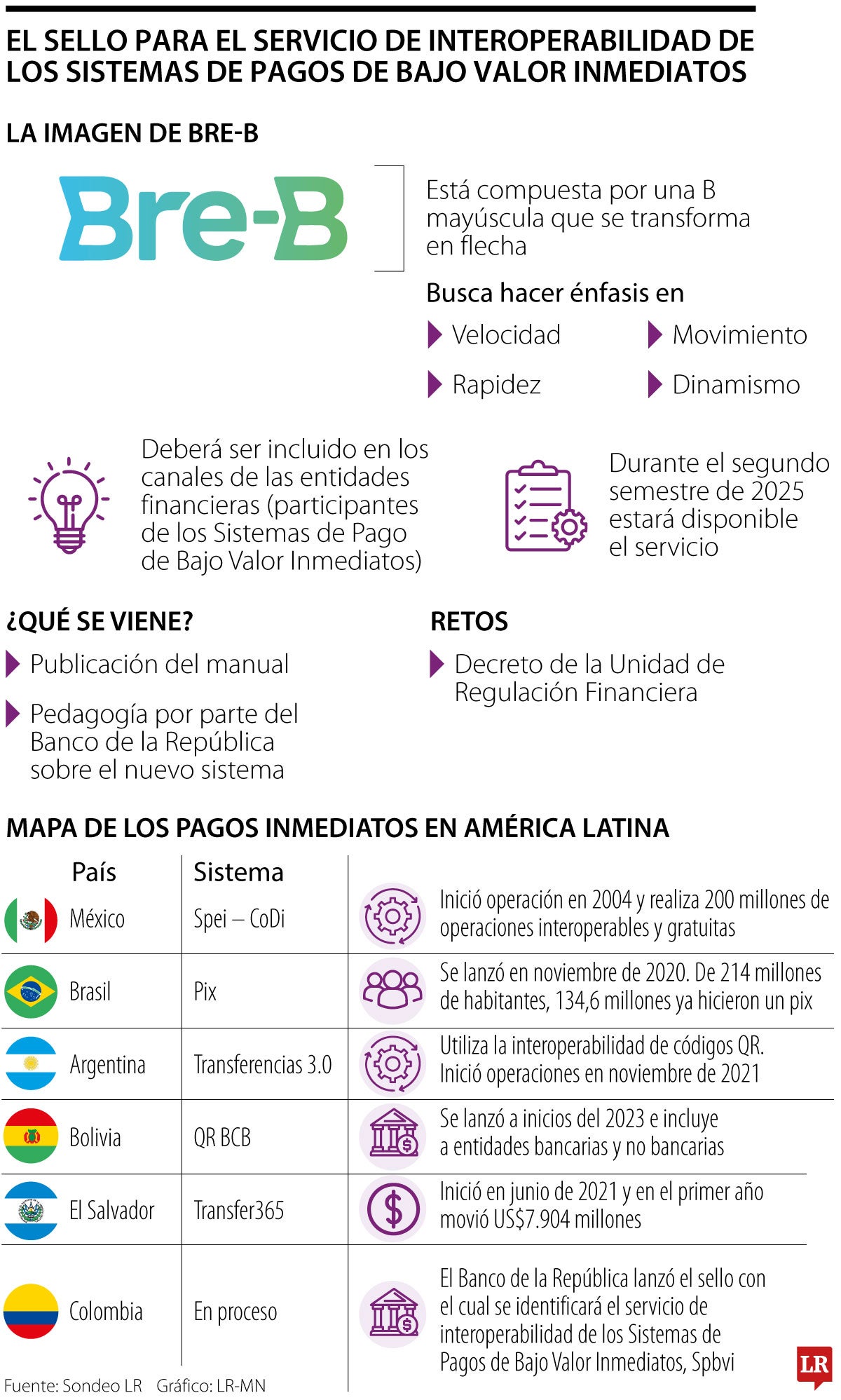

La imagen de Bre-B del emisor trae una B mayúscula que se transforma para evocar la forma de una flecha, para hacer énfasis en la rapidez

El Banco de la República dio a conocer el sello con el que se identificará el servicio de interoperabilidad de los Sistemas de Pagos de Bajo Valor Inmediatos, Spbvi. La imagen de Bre-B está compuesta por una B mayúscula que se transforma para evocar la forma de una flecha con la intención de hacer énfasis en los conceptos de velocidad, rapidez, movimiento y dinamismo.

El nombre de Bre-B o su logo deberá ser incluido en los canales de las entidades financieras (participantes de los Sistemas de Pago de Bajo Valor Inmediatos) que presten el servicio de interoperabilidad de órdenes de pagos y/o transferencias de fondos inmediatas. De esta forma, los ciudadanos podrán identificar de manera uniforme dicho servicio.

El servicio de Bre-B estará disponible para la ciudadanía, desde los canales de las entidades financieras, durante el segundo semestre de 2025. Por tanto, Bre-B será la marca con que se distinguirá el ecosistema de pagos inmediatos en el país, en otras palabras será el Pix colombiano.

“Bre-B facilitará la manera como se hacen los pagos y transferencias en el país. Ahora será posible enviar dinero desde cualquier cuenta, en cualquier hora y día, en cuestión de segundos” explicó Ana María Prieto, directora del departamento de Sistemas de Pago del Banco de la República.

Con este avance, los usuarios podrán llevar a cabo la transferencia de pagos entre sí, sin importar la entidad en la que tengan sus recursos depositados. Es decir, que las transferencias se realizarán en “tiempo real”.

Para llevar a buen término este objetivo, se crearán unas “llaves” para que los usuarios se identifiquen con una o varias a la hora de hacer las transacciones: la cédula, el celular, el correo electrónico, un alfanúmero y un merchant ID para comercios.

La Llave ID solo puede ser utilizada por el titular de la identificación respectiva, aspecto que deberá verificar la entidad financiera con la información de su usuario.

El emisor se encuentra en etapa de comentarios de la regulación complementaria del nuevo sistema de pagos inmediatos interoperado, incluido el manual de uso de Bre-B. En paralelo, la industria financiera se encuentra en proceso de alistamiento operativo y tecnológico para ofrecer el servicio en 2025.

“Los pasos que siguen tienen relación con una estrategia de la publicación del manual y vendrá un momento en el que el Banco de la República educará alrededor del uso de la marca y del uso su sistema para entrar en operación”, explicó Gabriel Santos, presidente de Colombia Fintech.

Es por esto que en el primer semestre de 2025 se habilitará desde los canales de las entidades financieras que participan en este esquema la inscripción de la Llave.

“Bre-B facilitará la manera como se hacen los pagos. Ahora será posible enviar dinero desde cualquier cuenta, en cualquier hora y día, en cuestión de segundos”

“Los pasos que siguen tienen relación con una estrategia de la publicación del manual; además, el Banco de la República educará sobre el uso del sistema”

Para realizar operaciones inmediatas por Bre-B, es necesario que los colombianos elijan e inscriban sus Llaves. “Esta inscripción está diseñada como un proceso sencillo donde se escoge la Llave y se asigna al medio de pago (cuenta o depósito) que la persona tiene en la entidad financiera”, dijo Prieto. Posterior a esto se habilitará la realización de las operaciones, sin perjuicio de que se sigan realizando inscripciones.

Santos agregó que el Emisor aún tiene que enfrentar un gran reto y es el Decreto de la Unidad de Regulación Financiera que verifica el acceso a estos sistemas y la competencia entre los públicos y los privados. “Esta va a ser, quizás después del desarrollo de la infraestructura del Banco de la República, la respuesta más importante para entender a qué tipo de sistema nos vamos a enfrentar”, dijo Santos.

Por tanto, la idea es lograr un incentivo hacia la gratuidad del pago entre personas, que no haya diferenciación ni conflictos de interés y que haya un estímulo para que la mayoría de la gente, sobre todo aquellos en condiciones de vulnerabilidad económica, se monten a este sistema.

")

Países como México, Brasil, Argentina, Bolivia, El Salvador, Perú, Panamá y Costa Rica, cuentan con sistemas de pagos inmediatos. En Brasil, por ejemplo, lograron reducir el uso del efectivo en dos terceras partes en tres años de la implementación de los ‘Pix’. “Incluyeron a millones de brasileros a través de transacciones gratuitas; mientras que México se desarrolló un sistema que tuvo un uso muy bajito y que no terminó por transformar la sociedad”, explicó Gabriel Santos, presidente de Colombia Fintech.

Cambiazo, robo de celulares, phishing, vishing y cajeros alterados, son algunas de las modalidades de hurto más frecuentes en esta época

Banco Serfinanza y MetLife, ambas empresas emitieron más de 500.000 pólizas adaptadas a las necesidades de los colombianos

Este reconocimiento, entregado por Citywire Americas, resalta a los profesionales más sobresalientes del sector financiero

{kind=link}