MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

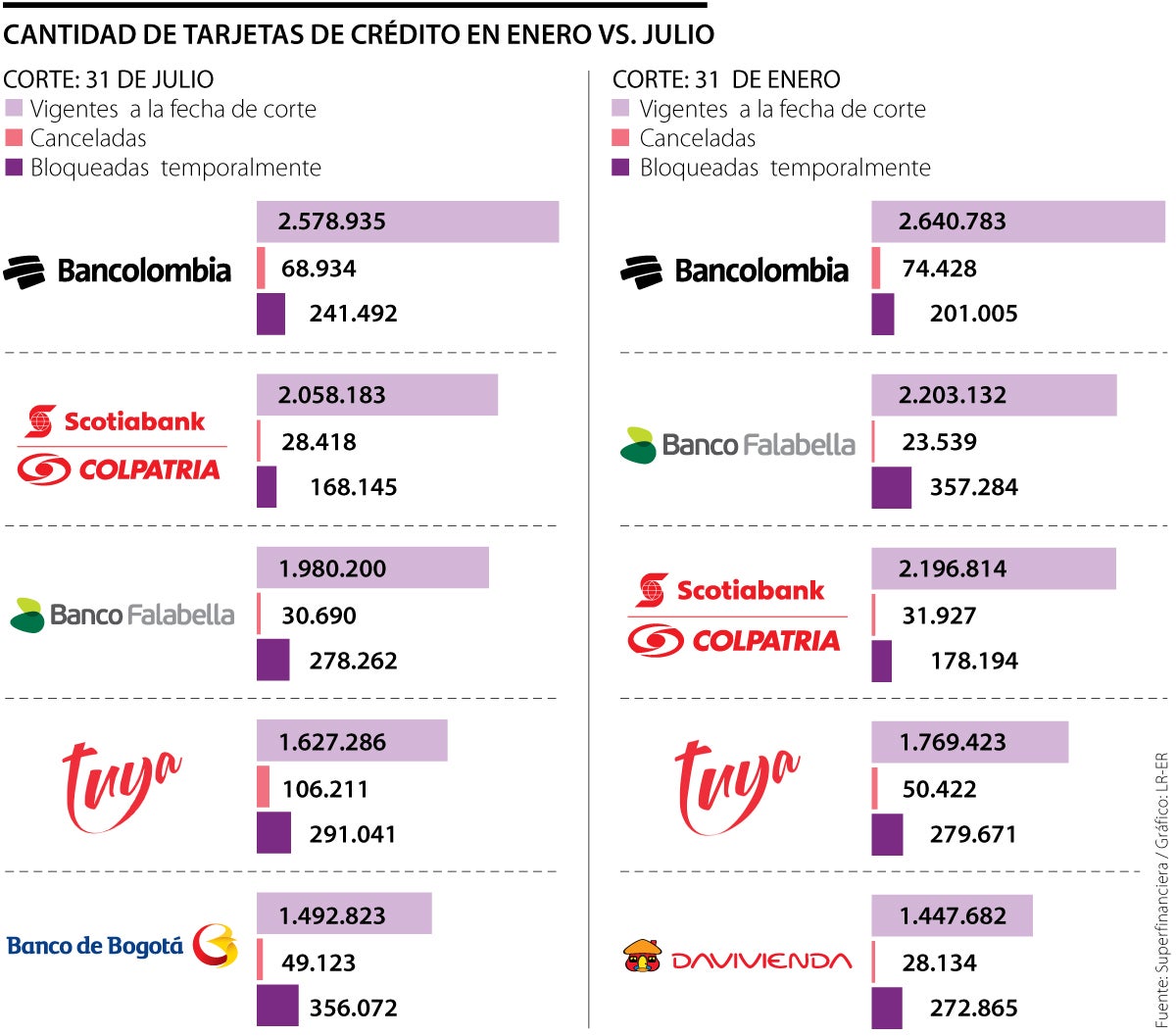

Número de tarjetas de crédito de entidades bancarias en enero vs. julio

Agregue a sus temas de interés

Mientras que en enero las entidades bancarias cancelaron 316.758 tarjetas, en julio la cifra se incrementó a un total de 367.301

Según datos de la Superintendencia Financiera de Colombia (SFC), las entidades bancarias registran una menor cantidad de tarjetas de crédito hasta el 31 de julio de este año, en el que hubo un total de 15,3 millones de tarjetas activas, en comparación a enero, que cerró con 15,9 millones. Esto representó una disminución de 577.127 en el total de tarjetas de crédito activas en las principales entidades del sector.

La disminución se vio reflejada en el número de cancelaciones de las tarjetas de crédito, que pasó de 316.758 en enero a 367.301 en julio, lo que significó un aumento de 15,9%.

Bancolombia, para finales de enero, contaba con 2,6 millones de tarjetas vigentes, y para julio perdió 61.848, quedando en 2,5 millones de tarjetas de crédito registradas. A su vez, bloqueó 40.487 tarjetas temporalmente.

En contraste, la empresa disminuyó su número de tarjetas canceladas en el mismo periodo, pasando de 74.428 cancelaciones a 68.934 para la fecha del último corte.

“El crecimiento de las carteras se ha desacelerado de manera importante y la de consumo, que es en donde caen las tarjetas de crédito, se realentiza más”.

En el resto de entidades financieras se registró un incremento en la cancelación de tarjetas de crédito. La entidad que más plásticos tuvo que destruir fue Tuya, que terminó julio con 106.211 tarjetas canceladas, frente a las 50.422 que registró en enero. Un aumento de 110%.

Según analistas, en un contexto de altas tasas, es normal que baje el volumen de créditos en toda la economía, como se evidencia en todas las principales modalidades (comercial, hipotecaria y consumo).

“Hemos visto unos datos del trimestre que siguen mostrando un proceso de debilidad económica, que van apuntando a que la economía colombiana está perdiendo vigor y en ese sentido, uno espera que el comportamiento del crédito se ralentice. Se empieza a observar el efecto en volúmenes de crédito hipotecario, en vehículos, etc.”, explicó David Cubides, director de investigaciones económicas en Alianza Valores.

Andrés Pardo, director y jefe de estrategia para América Latina de XP Investments, comentó que el contexto actual impulsa estas disminuciones en el crédito.

“El crecimiento de las carteras se han desacelerado de manera importante y la de consumo, que es donde caen las tarjetas de crédito, es el de mayor desaceleración y el de menor crecimiento actualmente. Es más, si se hace el ajuste por inflación, todas las modalidades se están contrayendo actualmente y la de consumo es la más negativa de todas”, dijo Pardo.

Scotiabank Colpatria, el segundo banco con mayor número de tarjetas registradas, según la SFC, disminuyó 138.631 tarjetas de crédito en siete meses.

Banco Falabella, que en enero ocupaba el segundo puesto como el banco con más tarjetas de crédito, bajo a 222.932 tarjetas a 1,9 millones en julio.

Trump anunció que aplicará un arancel mínimo del 10% a todos los exportadores hacia EE. UU. y establecerá aranceles adicionales a unos 60 países

En la instalación del Congreso de Asofondos 2025, Juan David Correa, presidente de Protección, habló de los retos de cara al futuro

La funcionaria sonaba desde principios del año como presidenta de Bancóldex. Llega en reemplazo de Javier Cuéllar, nuevo director de Crédito Público

{kind=link}