MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Sistema financiero

Agregue a sus temas de interés

Durante el primer trimestre de 2020, todo el sistema financiero reportó una baja $59 billones en sus utilidades y perdió $25 billones durante el primer trimestre del año.

La pandemia del covid-19 y la volatilidad en todos los mercados globales comienzan a evidenciar los primeros resultados negativos en el sistema financiero colombiano.

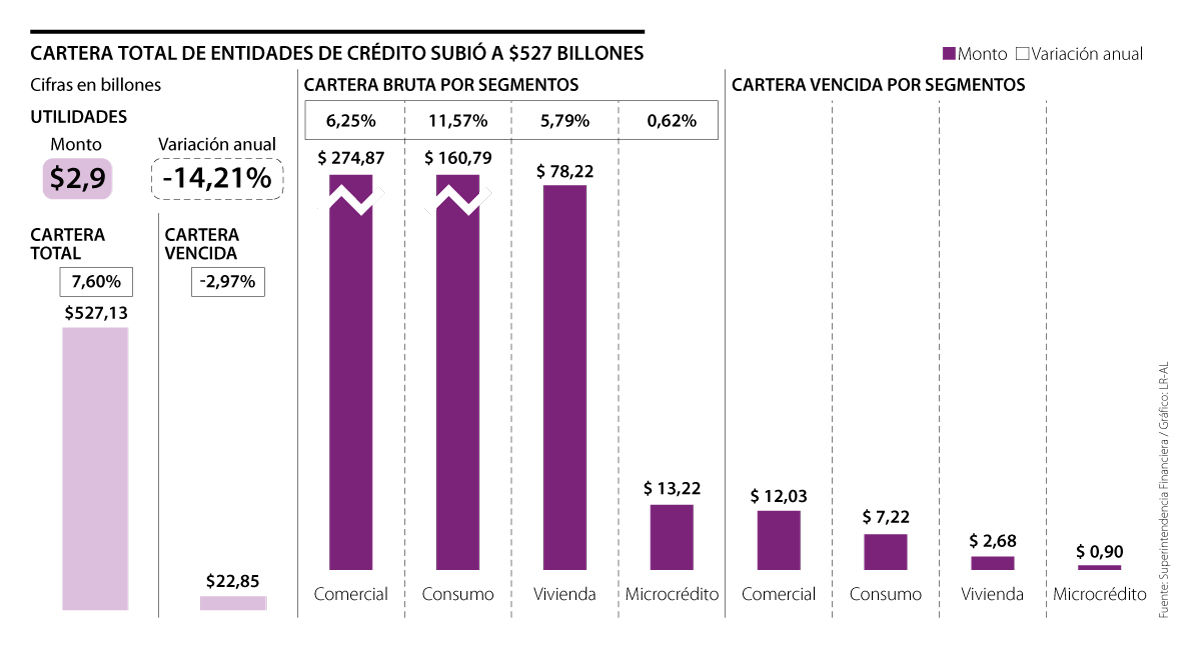

La Superintendencia Financiera reveló que durante el primer trimestre del año (enero-marzo) los establecimientos crediticios del país presentaron una reducción de 14,21% en sus utilidades y llegaron a $3 billones. Esta cifra obtenida en los primeros tres meses de 2020 representa una disminución de $368.317 millones frente a los $3,37 billones registrados en el mismo periodo de 2019.

A pesar de la coyuntura, y teniendo en cuenta que la declaratoria de emergencia económica y social en el país comenzó a partir del 20 de marzo, los hábitos de pago de los colombianos aún no presentan una grande afectación, pues, de la cartera total del sistema ($527,13 billones, con un alza anual de 7,60%), $22,85 billones corresponden a cartera vencida, es decir, con mora superior a 30 días, y obtuvo una baja de 2,97%.

Sin embargo, el único segmento que presentó desaceleración fue el de créditos de vivienda, con un alza en la cartera vencida de 11,37%, a $2,68 billones (3,4% del total de la cartera), que significan un incremento de $363.091 millones en mora frente a los $2,3 billones reportados durante el primer trimestre de 2019.

Al respecto, el experto en banca de la Universidad de los Andes, Alfredo Barragán, opinó que este comportamiento se comienza a evidenciar en los créditos hipotecarios porque, a raíz de la situación, las personas priorizan sus necesidades básicas de manutención y prefieren suspender temporalmente algunos pagos, como en sus créditos de vivienda.

“Las personas lo que hicieron fue priorizar sus necesidades básicas (supervivencia), al comienzo se presentó un miedo por todo lo que estaba pasando. Seguramente dejaron sus reservas para otras necesidades y los hábitos de las personas van a cambiar”, dijo el experto.

Además, recientemente, el superintendente financiero, Jorge Castaño, aseguró en Inside LR que una de las proyecciones que el regulador tiene para todo el año es que este índice de la cartera en mora de todo el sistema aumente hasta niveles cercanos a 13%, cifra nunca antes vista, debido a los problemas económicos que enfrentarán los colombianos, especialmente el del desempleo y reducción de ingresos. Así mismo, el indicador de la cartera que puede estar en riesgo, es decir, que podría entrar en mora, también subiría.

“En nuestras proyecciones para 2020, ese indicador de cartera vencida, que está en un promedio de 4,4%, va a pasar a 12% o 13%; y el indicador de riesgo va a pasar de 9% a 23%”, puntualizó el superintendente Jorge Castaño.

Entre tanto, la emisión de créditos de consumo fue la que más aumentó durante los primeros tres meses del año, con un alza de 11,57% en la cartera total a $160,79 billones, de los cuales $7,22 billones (4,4%) presentan mora, índice que se redujo en 6,96%.

La cartera neta del segmento comercial, especial para empresas y personas jurídicas, aumentó 6,25% y se ubicó en $274,87 billones, que representan un fortalecimiento anual de $25,78 billones.

En este mercado, la cartera vencida también presentó una baja de 3,03%, que se evidencia en $12,03 billones, con un indicador de 4,3%.

Finalmente, la cartera de microcréditos, destinada a micro, pequeñas y medianas empresas e independientes, presentó una leve variación positiva de 0,62% y se posicionó en $13,22 billones. En ese sentido, la cartera vencida bajó 5,92% y fue de $906.126 millones, con un indicador de 6,8%.

En su más reciente intervención ante el Congreso, el gerente del Banco de la República, Juan José Echavarría, advirtió que este segmento se estancó por la crisis actual.

Finalmente, Barragán concluyó que el sector financiero, en especial los bancos, deben aprovechar los resultados de este primer trimestre del año porque cuando el país supere la coyuntura y retome su dinámica “seguramente no se compensará todo, pero los bancos estaban preparados por su solidez y provisiones, aunque este año no van a poder, como ningún sector, cumplir con sus expectativas de utilidades”, dijo.

“Las personas lo que hicieron fue priorizar sus necesidades y, seguramente, dejaron sus reservas para el pago de otros bienes básicos de manutención”.

Sistema financiero perdió $25 billones

El informe de la Superintendencia Financiera evidenció que todo el sistema financiero reportó una drástica contracción de $59 billones en sus utilidades y registró pérdidas de $25 billones durante el primer trimestre del año.

El golpe más fuerte lo sintieron los fondos privados de pensiones que, a marzo, reportaron una disminución de $23,6 billones; seguido por las fiduciarias, con -$5,6 billones; los fondos administradores por Intermediarios de Valores, con $1,99 billones; los Fondos de prima media, con -$66.318 millones y las aseguradoras, con una baja de $2.068 millones.

El rally navideño se refiere a las alzas que suelen registrarse en los mercados de valores durante los últimos días de la temporada

Dentro de las opciones que más prometen para 2025 están las criptomonedas, los neobancos y la diversificación de portafolios

La prima de los seguros para robo de celulares están entre $6.000 hasta $55.000 al mes con cobertura total o parcial del dispositivo

{kind=link}