MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Siete de cada 10 nuevos créditos los adquieren estratos 1, 2 y 3

El motivo con el que se inicia la vida crediticia puede ser una de las decisiones más difíciles que toman los consumidores. Aunque se puede creer que las tarjetas de crédito son la primera opción, la realidad es que los celulares y los planes de televisión son los primeros productos por los que se endeudan los colombianos.

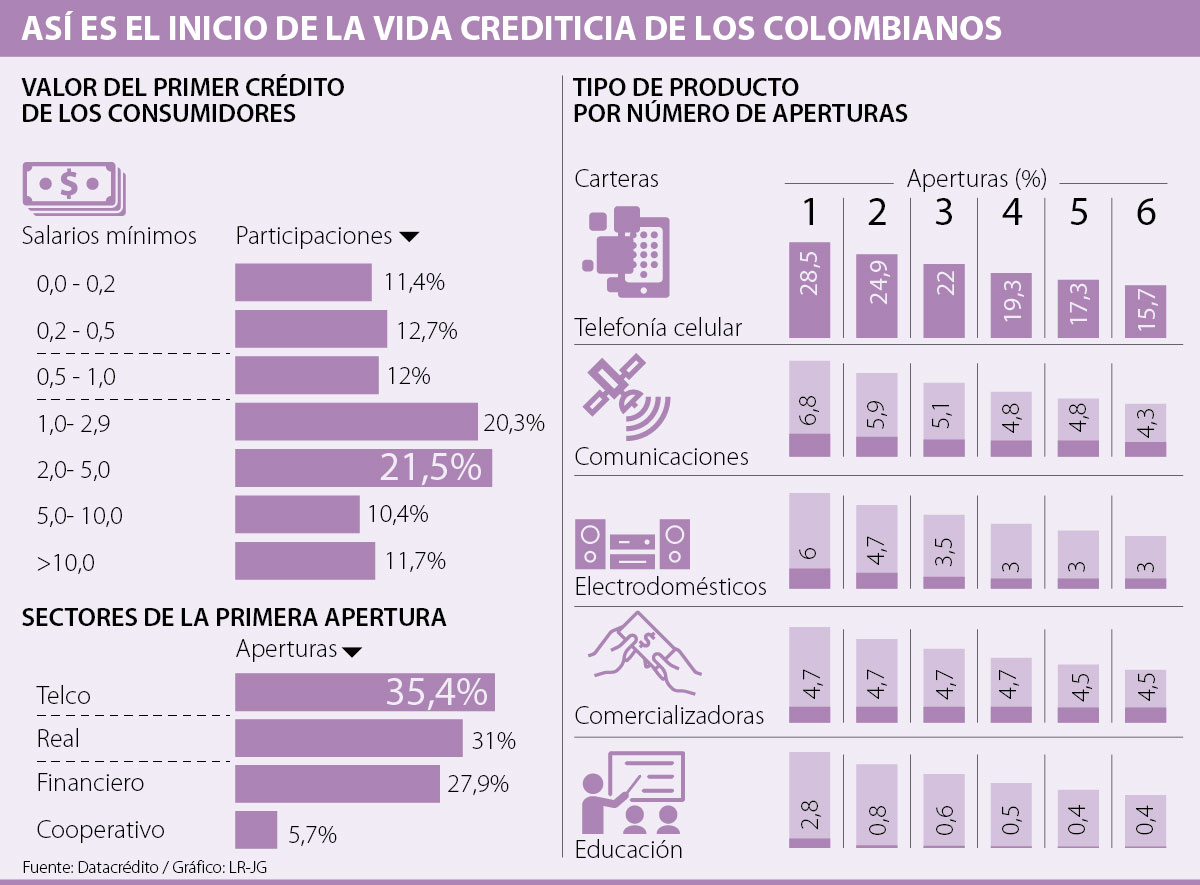

Así lo dio a conocer Datacrédito Experian en el newsletter 14 sobre los indicadores de crédito locales. Santiago Rodríguez, Ph.D y profesor de la Universidad de Los Andes, dijo que el sector de telecomunicaciones “juega un papel importante para las personas que quieren ingresar al mundo de los créditos, ya que participa en un poco más de la tercera parte de las nuevas operaciones (35,4%)”. (Ver gráfico)

La cartera de telefonía celular, en la que se incluye la financiación de los equipos, es el primer tipo de producto con el que los colombianos crean historia crediticia, con 28,5% de participación en la primera apertura.

A este le sigue el portafolio de comunicaciones (que incluye los planes pospago de telefonía y de televisión) que se lleva 6,8%. Después está la cartera de electrodomésticos con 6%, y finalmente el rubro de educación, que es el más bajo, con 2,8% de preferencia en los productos con los que se empieza la vida financiera.

Uno de los puntos que explicó David Nieto, coordinador del área financiera de la facultad de ciencias económicas y administrativas de la Universidad El Bosque, es que los créditos en telefonía y planes de tv tienen “mayor facilidad de acceso, por ello resultan siendo canales de acceso al sistema financiero. Igualmente es importante resaltar que muchos de estos productos tienen una cuota con intereses bajos, lo cual permite costearlos más fácil para cualquier nivel de ingreso”.

Después de la primera apertura, el sector financiero es el segundo jalonador de la vida crediticia de las personas, y allí las protagonistas son las tarjetas de crédito, que tienen 9,8% de participación entre las solicitudes; a lo que se suma la cartera bancaria con los créditos de libre inversión, con 5% de incidencia.

Estas cifras son acordes a otro dato entregado por Datacrédito Experian, el cual señala que la mitad de las personas que inician su vida financiera en el país son millennials, y esto se traduce en que 46,3% de las operaciones son realizadas por personas entre 18 y 25 años. Además, se encontró que siete de cada 10 nuevos créditos son adquiridos por personas de estratos 1,2 y 3. Según el informe “agrupando los dos primeros estratos (1 y 2), se entregaron 39,6% de los nuevos créditos y si sumamos el estrato 3, la participación de los tres primeros estratos llega al 75,3%.

“Entre más información exista, más preparado está el ciudadano hacia su vida crediticia y por ende recibirá mayores beneficios”.

Eric Hamburger, presidente de la entidad, afirmó que “entre más información exista, más preparado está el ciudadano hacia su vida crediticia y por ende recibirá mayores beneficios. Estos informes permiten generar una mayor inclusión financiera”.

Aumentan montos tras el primer crédito

Datacrédito siempre ha sido relacionado como una entidad negativa, pues se cree que solo establece información de mora de los usuarios. Sin embargo, dentro del mismo informe entregado por la entidad, se afirmó que es falsa la afirmación de que con Datacrédito es más difícil acceder al crédito, pues “la información hace más fácil tomar decisiones a quienes otorgan créditos, pues es la vía como conocen el buen desempeño de las personas. Por eso, después del primer crédito, las personas acceden a un mayor portafolio y mayores montos”.

Los precios del petróleo, según Reuters, cayeron el viernes ante la preocupación por el crecimiento de la demanda en 2025, especialmente en China

Los precios del crudo declinaban el jueves, después de que la Fed indicó que ralentizará el ritmo de recortes de las tasas en 2025

")

La visión de MejorCDT nació de una realidad compartida por muchos colombianos: la dificultad para acceder al CDT más rentable de manera sencilla

{kind=link}