MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

¿Cómo saber cuál tipo de crédito conviene más entre el de libranza y libre inversión?

Agregue a sus temas de interés

El crédito de libranza supone que la opción de un incumplimiento del pago es mucho más baja, uno de libre inversión es más estricto

Tener un crédito es como tener un pasaporte financiero que abre puertas a muchas oportunidades. A corte de mayo de este año, los bancos tuvieron un saldo de cartera de $506.571 millones. Aunque a veces se ve como una deuda, tener un buen historial crediticio es fundamental.

Para poder lograrlo es necesario tener créditos a su nombre y además cumplir con las responsabilidades que estos suponen. Es por eso que también se debe decidir cuidadosamente que tipo de crédito se acopla más a sus necesidades.

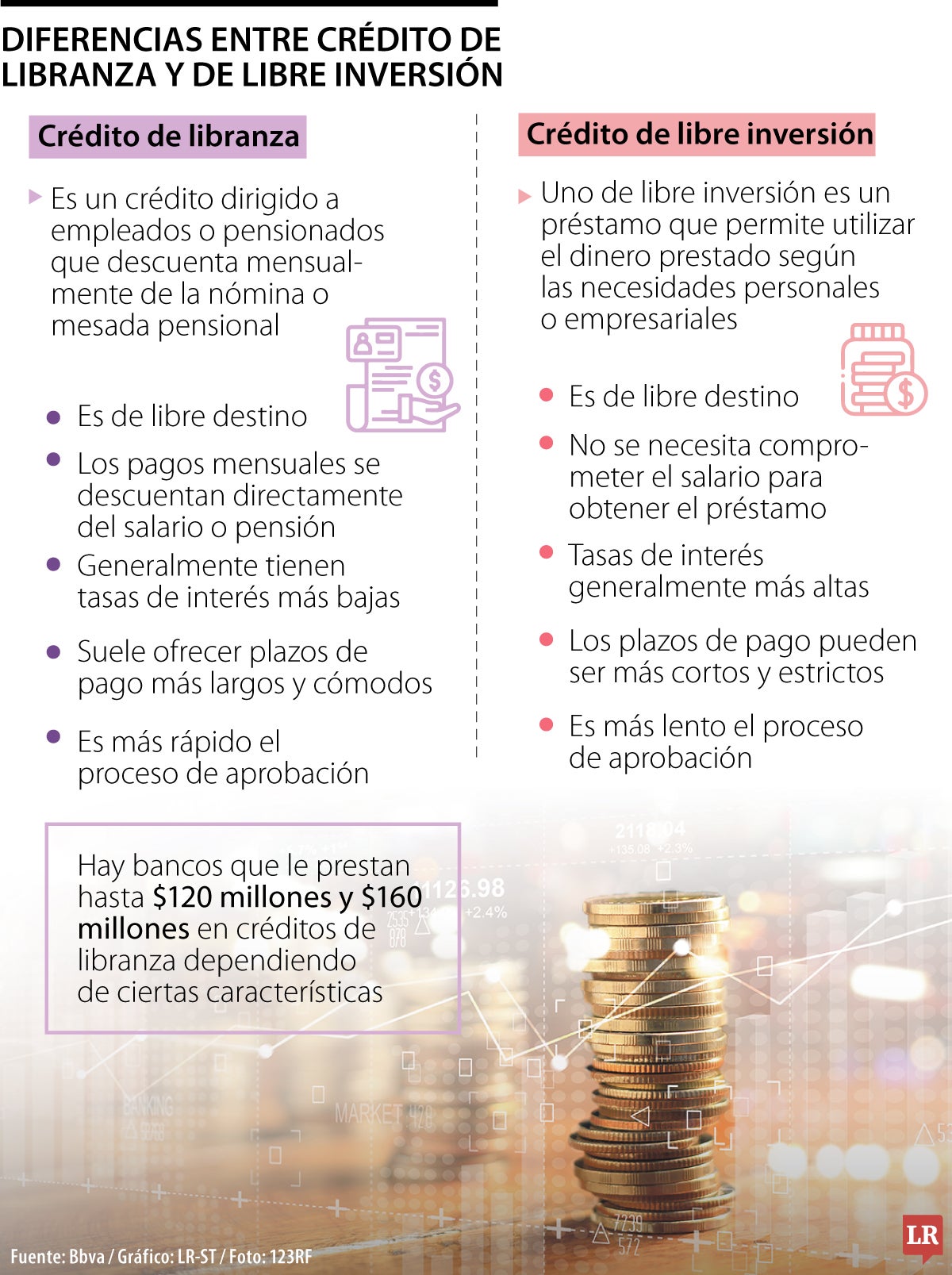

Dentro de todas las opciones de créditos que existen, hay dos muy comunes, el crédito de libranza y el crédito de libre inversión. Para poder escoger entre estos dos créditos debe conocer sus variables y las diferencias que tienen entre sí y para conocerlas, primero se debe conocer el producto en sí.

Un crédito de libranza es un crédito dirigido a empleados o pensionados que descuenta mensualmente de la nómina o mesada pensional. Este se puede usar para financiar cualquier tipo de proyecto.

Por otro lado, uno de libre inversión es un préstamo que permite utilizar el dinero prestado según las necesidades personales o empresariales, sin necesidad de justificar su destino, lo que hace que no exista una restricción especifica.

Las principales diferencias entre estos dos prestamos, según Diego Palencia, VP investigaciones y estrategia de Solidus Capital banca de inversión, radica en que “un crédito de libranza tiene una garantía de recaudo conectado con la nómina del tomador, un crédito de libre inversión es un crédito multiuso normalmente con una garantía quirografaria, que se refiere a cuando solo es necesaria la firma del prestatario”.

La mayor diferencia entre estos dos tipos de créditos es que en el de libranza el pago se descuenta automáticamente desde la nómina del usuario, lo que genera mayor garantía para el banco. En el de libre inversión el salario no se ve comprometido, por lo que se genera menor garantía frente al banco.

La garantía que cada uno de estos créditos le genera al banco es una variable esencial que genera diferencias. En uno de libranza, al darle más garantía al banco, las tasas son más bajas, contrario a uno de libre inversión, en el que las tasas son más altas.

“Un crédito de libre inversión es un pagaré con el que se puede emprender cualquier proyecto. Mientras la libranza es un préstamo que descuentan de nómina”.

A su vez, por esta garantía, los plazos en el de libranza suelen ser mucho más cómodos y largos. El de libre inversión tiene plazos de pago más largo y con condiciones más estrictas. El proceso de aprobación también es una variable diferente, pues en el préstamo de libre inversión es usualmente más lento. En cambio, en uno de libranza este proceso es mucho más rápido.

“Por tasa la mejor opción es la libranza; porque el crédito libre inversión normalmente tiene una tasa cercana a la tasa de usura”, dijo Palencia al referirse a cuál sería la mejor opción entre estas dos opciones.

Por otro lado, Andrés Moreno, economista y asesor financiero, comentó que para decidir entre si solicitar un crédito de libranza y uno de libre inversión en necesario fijarse en las necesidades y condiciones personales, a su vez agregó que es importante que cualquiera que sea la decisión de crédito que se solicitará, las personas deben tener cuidado con sobreendendaurse, “lo importante no es cuál de los dos es mejor, sino cual tiene la mejor tasa y también no quedar sobreendeudado. No dedicarle más de 30% del salario a las deudas”, afirmó.

Moreno explicó que al escoger un crédito, hay que fijarse en cuatro variables, la cuota, los intereses, el tiempo de periodicidad y el capital solicitado.

Este tipo de mecanismos cambia constantemente y reemplaza al tradicional número fijo que se encuentra en el reverso de los plásticos

En el documento, la entidad reportó el hito de tres millones de clientes en el país y un total de 118,6 millones entre sus tres geografías

La entidad bancaria además informó la fecha estimada de perfeccionamiento de los cambios en la estructura societaria por el conglomerado

{kind=link}