MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Esta tasa significa una rebaja de 346 puntos básicos frente al costo que tenía usar tarjetas de crédito en enero de 2017

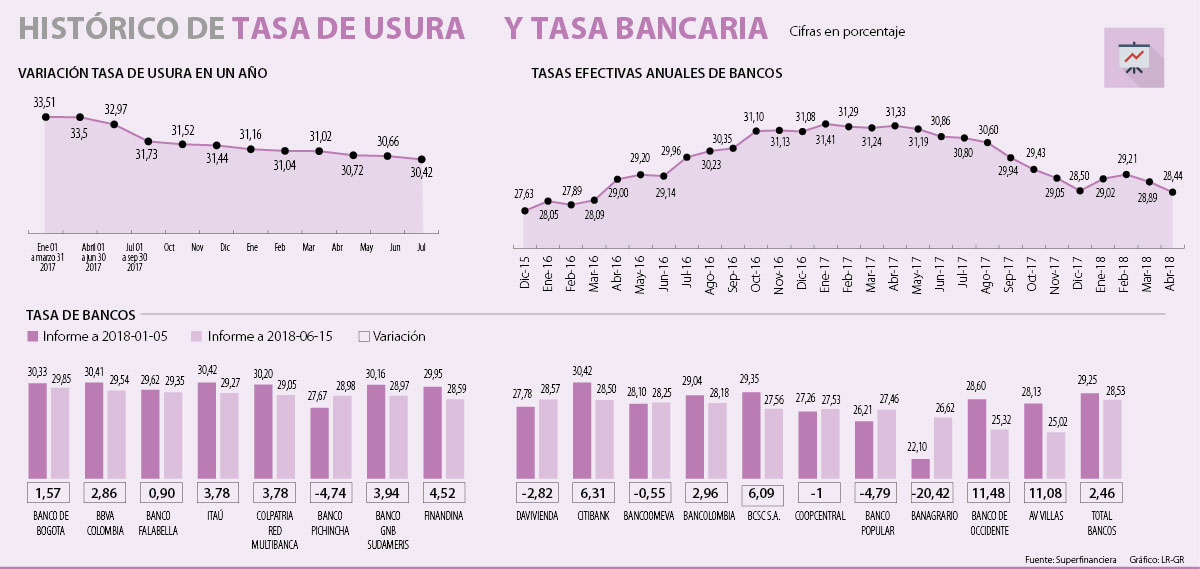

Por primera vez en el año el Banco de la República mantuvo la tasa de interés sin alterar, ubicándola en 4,25%, lo que le da un pequeño freno a la estrategia con la que inició el Emisor de bajar las tasas para incentivar el consumo en los hogares. Sin embargo, esta tendencia hasta ahora se está transmitiendo a los intereses de los bancos, y en julio la tasa de usura ya se ubica en 30,05%; como máximo cobro que las entidades le pueden poner a un crédito.

Esta tasa significa una rebaja de 346 puntos básicos frente al costo que tenía usar tarjetas de crédito en enero de 2017, cuando inició el programa del emisor y lo que se espera es que a pesar del freno en política monetaria, aún haya un espacio para seguir bajando las tasas de los créditos comerciales.

Sin embargo, ¿qué significa esto en términos de pagos para las personas? Según los expertos, esta baja implica que usar una tarjeta de crédito, con la nueva tasa de usura, es 2,9% más barato que lo que era usarla al inicio del año pasado.

Es decir, que si usted tiene pensado comprar un iPhone X, que tiene un precio aproximado de $3 millones, con las tasas promedio actuales y haciendo la comparación con las de enero, usted tendría un ahorro aproximado de 1,5% en intereses si dejó de hacer la compra en enero de este año, o de 2,9% frente a las tasas a las que le prestaban en enero de 2017.

Según explicó David Nieto, coordinador del área financiera de la facultad de ciencias económicas y administrativas de la Universidad El Bosque, “solo para este año podemos decir que la reducción a seis meses es del 0,38% del valor del bien que sería para el individuo, sin embargo, el ahorro va incrementando si se compara con tasas anteriores” y puede que por un tiempo se pueda sentir todavía un alivio.

En esto último coincidió Germán Montoya, director económico de Asobancaria y otros expertos como el docente de finanzas Jairo Borray, que explican que los efectos de las decisiones del emisor no se hacen evidentes inmediatamente sobre la tasa de usura, por lo que es probable que los alivios sigan por lo menos por seis meses más.

Ahora, Borray aclara que estas reducciones también hacen que “los deudores morosos puedan encontrar soluciones más económicas debido a que la tasa de mora tiene como referente máximo la tasa de usura para el cálculo”.

Para poner otros ejemplos, si usted compra un televisor a 12 cuotas cuyo valor final a enero habría sido de $2,8 millones, en julio el valor final será de $2,7 millones, por lo que el ahorro en interés será de más de $43.000, reduciendo su valor en 1,5%. Poniendo como ejemplo una sala con un precio aproximado de $4 millones, con la tasa de usura de enero las cuotas serían de $395.000, mientras que en julio la cuota será de $383.000, lo que se traduce en una reducción en la misma de $12.000.

“El riesgo de los clientes es otro factor que tiene repercusión sobre la formación de la tasa, no solo la política monetaria”.

“Estas reducciones hacen que los deudores puedan encontrar economía, porque la tasa de mora tiene de referente la usura”.

Entidades con tasas cercanas al tope

Teniendo en cuenta el tope que certificó la Superfinanciera de tasa de usura, al 15 de junio de este año los bancos que tienen una tasa más cercana a ese techo son el Banco de Bogotá y Bbva Colombia, ya que manejan una tasa de interés de 29,85% y 29,54%; respectivamente. Siguiendo esta lista se encuentran el Banco Falabella, que tiene una tasa para tarjetas de crédito de 29,35%; Itaú 29,27%; Colpatria 29,05%; Pichincha con un cobro efectivo anual de 28,98%; Banco GNB Sudameris con 28,97%; Finandina 28,59% y el Banco Davivienda con un cobro de 28,57%. Sobre las tasas más bajas, éstas siguen lideradas por AV Villas (25,02%) y Occidente (25,32%).

Corferias informó las nuevas condiciones a través de la sección de información relevante en la página web de la Superfinanciera

De acuerdo con el informe de la Asociación de Compañías de Financiamiento, Afic, este producto crecerá de “manera moderada” en 2025

Superfinanciera certificó el nuevo dato del techo que pueden cobrar los bancos por su crédito. Previo a la decisión, el mercado se mostraba dividido frente a la decisión para abril

{kind=link}