MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

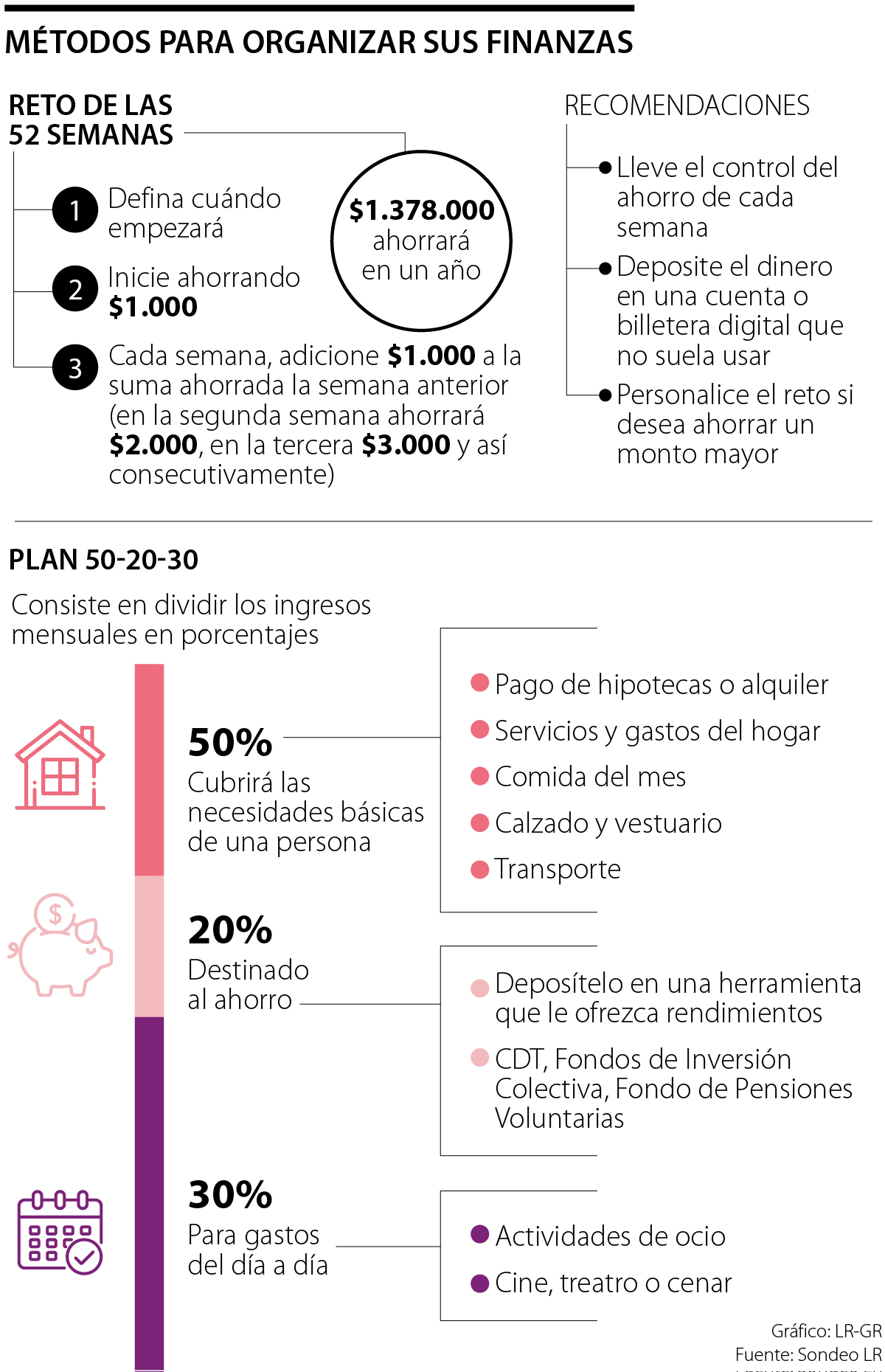

Debe iniciar guardando $1.000 la primera semana, $2.000 en la segunda, $3.000 en la tercera y, así, continuar de forma consecutiva

Cada vez se acerca más la época de mayores gastos del año: Navidad y Año Nuevo. Durante este periodo, también suelen replantearse metas y objetivos en todos los ámbitos, incluyendo el financiero, por lo que desde ya puede asumir el reto de las 52 semanas, un método de ahorro que le ayudará a contar con $1,3 millones al finalizar dicho plan.

Como siempre, lo primordial es tener claros sus gastos y su planeación financiera, por lo que debe saber cuándo iniciar este camino. Lo anterior, considerando que durante los próximos meses tendrá que desembolsar cierta suma para regalos, invitaciones, viajes u otros gastos, lo cual dificultará el cumplimiento del reto a cabalidad. Lo recomendable es dar el primer paso cuando las festividades hayan concluido y su flujo de capital se estabilice nuevamente.

Dicho esto, lo primero que debe hacer es saber dónde guardará lo ahorrado, bien sea en un bolsillo de su cuenta de ahorros, una billetera digital o, incluso, en un vehículo de inversión que le permita tener rendimientos constantes de aquí a un año. Acto seguido, defina un método para llevar el control del mismo, el cual puede incluir una libreta, tablero o en su celular. Hoy, hay algunas aplicaciones que le facilitan la trazabilidad de sus finanzas.

Durante la primera semana del reto, iniciará ahorrando $1.000, monto que se irá incrementando durante las semanas siguientes. De este modo, la segunda vez que ahorre serán $2.000, la siguiente $3.000 y así sucesivamente hasta llegar al último lapso en el que depositará $52.000 en su lugar de elección para dicho fin. Acabado el reto, tendrá más de $1,3 millones ahorrados.

Carolina Pineda, cofundadora de la plataforma de educación financiera ‘Mis Propias Finanzas’, recomienda definir primero qué tipo de relación se tiene con el dinero.

“Nosotros siempre recomendamos pasar primero por organizar bien lo que tiene hasta el momento y tener cuidado con adquirir préstamos. Existen deudas malas, aquellas que ahogan nuestro bolsillo y que se ven reflejadas a la hora de pedir plata prestada como si fuese una extensión del sueldo. Sin embargo, también existe la deuda buena, caracterizada por que suele usarse para comprar activos que eventualmente te pueden generar ciertos ingresos”, destacó.

“La deuda mala es aquella que ahoga nuestro bolsillo, mientras que la deuda buena es la que se usa para comprar activos que más tarde generan ciertos ingresos a nuestras cuentas”.

Recuerde que, si desea tener un mayor capital ahorrado luego de un año, puede personalizar este reto aumentando el monto inicial y agregando mucho más dinero cada semana y de manera gradual, según lo considere ajustado a su presupuesto mensual.

Wilson Triana, experto en banca y seguros, aseguró que “la cultura del ahorro genera grandes beneficios gracias a que permite que nazcan reservas para atender con tranquilidad situaciones o imprevistos que afecten los hogares. Además, con este respaldo, las personas consiguen sus metas futuras e, incluso, le apuestan a su jubilación”.

Organice su bolsillo con el método 50-20-30

Al reto de las 52 semanas puede sumarle la regla 50-20-30, un método enfocado en destinar cierto porcentaje de sus ingresos a rubros específicos. En el caso de 50%, este debe enfocarse en solventar las necesidades básicas como el pago de la hipoteca o el alquiler, los gastos habituales de una vivienda y la comida del mes, entre otros. Así mismo, 20% de lo que recibe tendrá que destinarlo al ahorro, mientras que 30% de lo que llega a su cuenta puede dejarlo para gastos del día a día prescindibles como actividades de ocio que incluyan cine, teatro, una cena u otro tipo de hobbies.

los usuarios solo necesitan acercar su iPhone o Apple Watch a una terminal compatible para realizar pagos sin contacto.

Algunas de las recomendaciones de los analistas son invertir en CDT, ETF o acciones locales e internacionales, con el fin de diversificar ingresos

Los precios del crudo declinaban el jueves, después de que la Fed indicó que ralentizará el ritmo de recortes de las tasas en 2025

{kind=link}