MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A corte de junio de 2022, según cifras de Asofondos, el saldo total en fondos de pensiones obligatorias llegó a $335,1 billones

Durante los últimos días el tema pensional ha sido central debido a las declaraciones de distintas partes de Gobierno, aspecto que comienza a generar distintos cuestionamientos por parte de los colombianos.

Uno de ellos referente a las inversiones que realizan los fondos privados de pensión. Esto, luego de que Jaime Dussán, preside de Colpensiones, expresara en una entrevista que el dinero ahorrado por los colombianos en Colpensiones podría destinarse a obras de infraestructura.

Ante estos cuestionamientos, vale aclarar que a corte de junio, según Asofondos, el saldo total en fondos de pensiones obligatorias llegó a $335,1 billones; pese al panorama de volatilidad el saldo creció un 1% frente a lo visto en el mismo periodo de 2021.

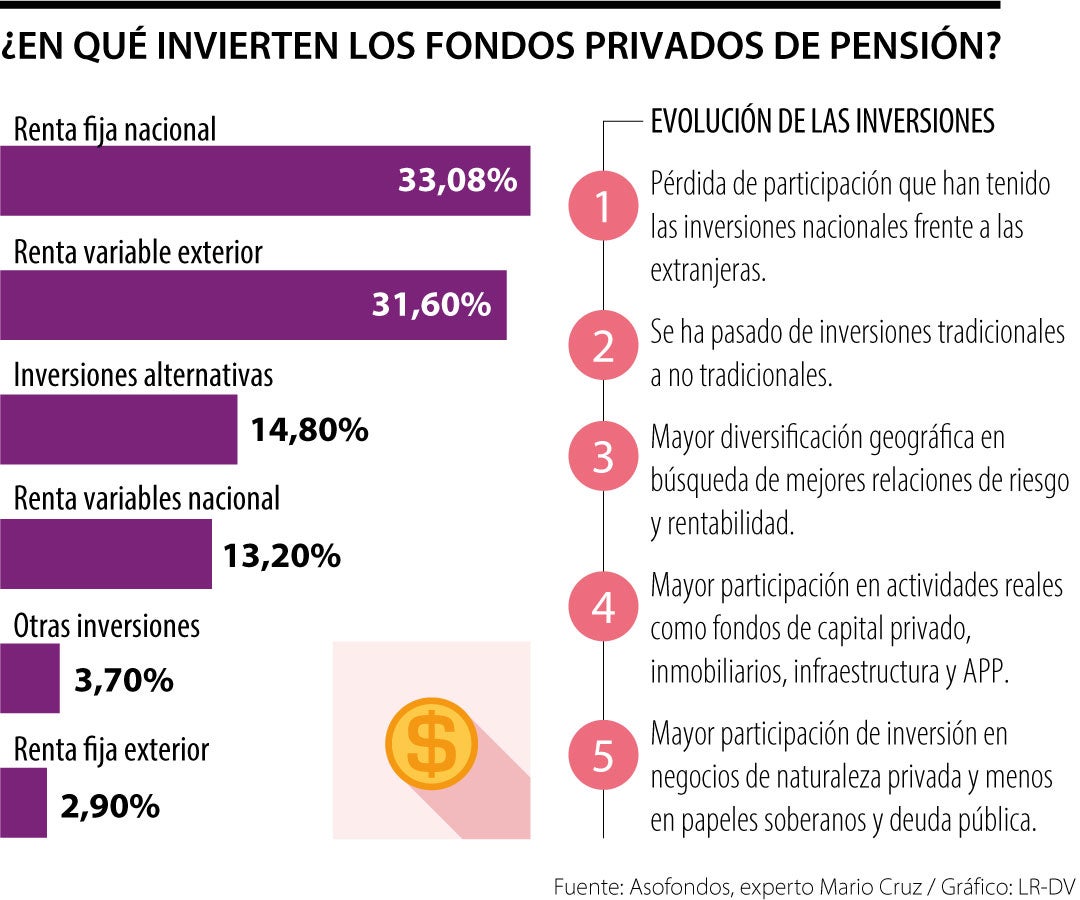

En el agregado para 2021, algo menos de un tercio de los recursos administrados por las AFP están invertidos en deuda pública, según indicó Asofondos. Esto se debe a que, como bien explicó el gremio, se trata de un activo bastante seguro, pero que, por la misma razón, ofrece una rentabilidad moderada.

Otro 31,6% de los recursos de los trabajadores en Colombia se encuentran invertidos en activos de renta variable extranjera, tales como acciones de compañías internacionales. Lo que los hace tenedores de un pequeño porcentaje de empresas como Apple o Amazon.

Por su parte, el otro 39% restante está compuesto por fondos de capital privado, renta variable local, renta fija local, renta fija externa y otros alternativos.

Frente a estas inversiones, Asofondos asegura que el objetivo es "proveer excelentes rentabilidades para sus afiliados, evaluando niveles de riesgo apropiados para lograr el mayor ahorro pensional y una mayor protección en la vejez".

Así mismo, aclaran que cada inversión depende del nivel de riesgo del fondo, y es realizada tras varios estudios.

"Siempre que los fondos de pensiones hacen inversiones, se hacen muchísimos procesos para tener todo el cuidado de que esos recursos se le devuelvan al trabajador afiliado con una ganancia, por ejemplo, en el puente de Chirajara se cobraron seguros", asegura Daniel Wills, vicepresidente técnico y de estudios económicos de Asofondos.

A su vez, la entidad asegura que dentro de las nuevas opciones de inversión, que han explorado, "se encuentran esquemas de inversión colectiva, como los fondos de capital privado, los fondos inmobiliarios, Reits, fondos de deuda; vehículos de inversión como los ETF, fondos bursátiles, entre otros".

En cuanto a la rentabilidad, Asofondos asegura que representa más de 60% del total ahorrado.

Por su parte, Felipe Herrera, Vicepresidente de Inversiones de Protección S.A, asegura que tienen inversiones en, "en acciones de compañías listadas, en bonos, CDT, fondos que invierten en compañías no listadas o fondos de capital privado, infraestructura, sector inmobiliario, entre otros".

Asegura también, que esta construcción profesional de portafolios es la que les permite equilibrar la dinámica como el valor de la unidad irá evolucionando.

Según datos de la Superfinanciera, con corte a abril de 2020, 38,35% del fondo, estaba invertido en renta variable global.

Evolución de las inversiones

Según un documento del economista Mario Fernando Cruz, hay cinco aspectos fundamentales en el uso dado al ahorro pensional que han cambiado en la última década.

El primero de ellos tiene que ver con la pérdida de participación que han tenido las inversiones nacionales frente a las extranjeras, en donde asegura que "la variación ha sido intensa en fondos de mayor riesgo y moderado. En fondos conservador y retiro programado la variación ha sido moderada".

El segundo cambio es que se ha pasado de inversiones tradicionales a no tradicionales, ya que la renta fija, acciones y títulos participativos locales han sido reemplazados por fondos de inversión colectivos, índices accionarios, entre otros.

El tercero, es una mayor diversificación geográfica en búsqueda de mejores relaciones de riesgo y rentabilidad.

Por su parte, el cuarto cambio tiene que ver con una mayor participación en actividades reales como fondos de capital privado, inmobiliarios, infraestructura y APP.

Finalmente, destaca que el quinto cambio es la mayor participación de inversión en negocios de naturaleza privada, mientras que "inversiones en papeles soberanos y deuda pública han perdido terreno".

Entre los ganadores, Valores Bancolombia se llevó cinco reconocimientos, incluyendo el de Mayor Monto Colocado en el Mercado Primario

Daniel Stiefken, head of JP Morgan Payments, confirmó la asociación con la plataforma de pagos Kushki para los clientes en México, y habló del rendimiento del banco

De acuerdo con una resolución, el proceso será completamente gratuito en cualquiera de las entidades bancarias que dispongan de ventanilla

{kind=link}