MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

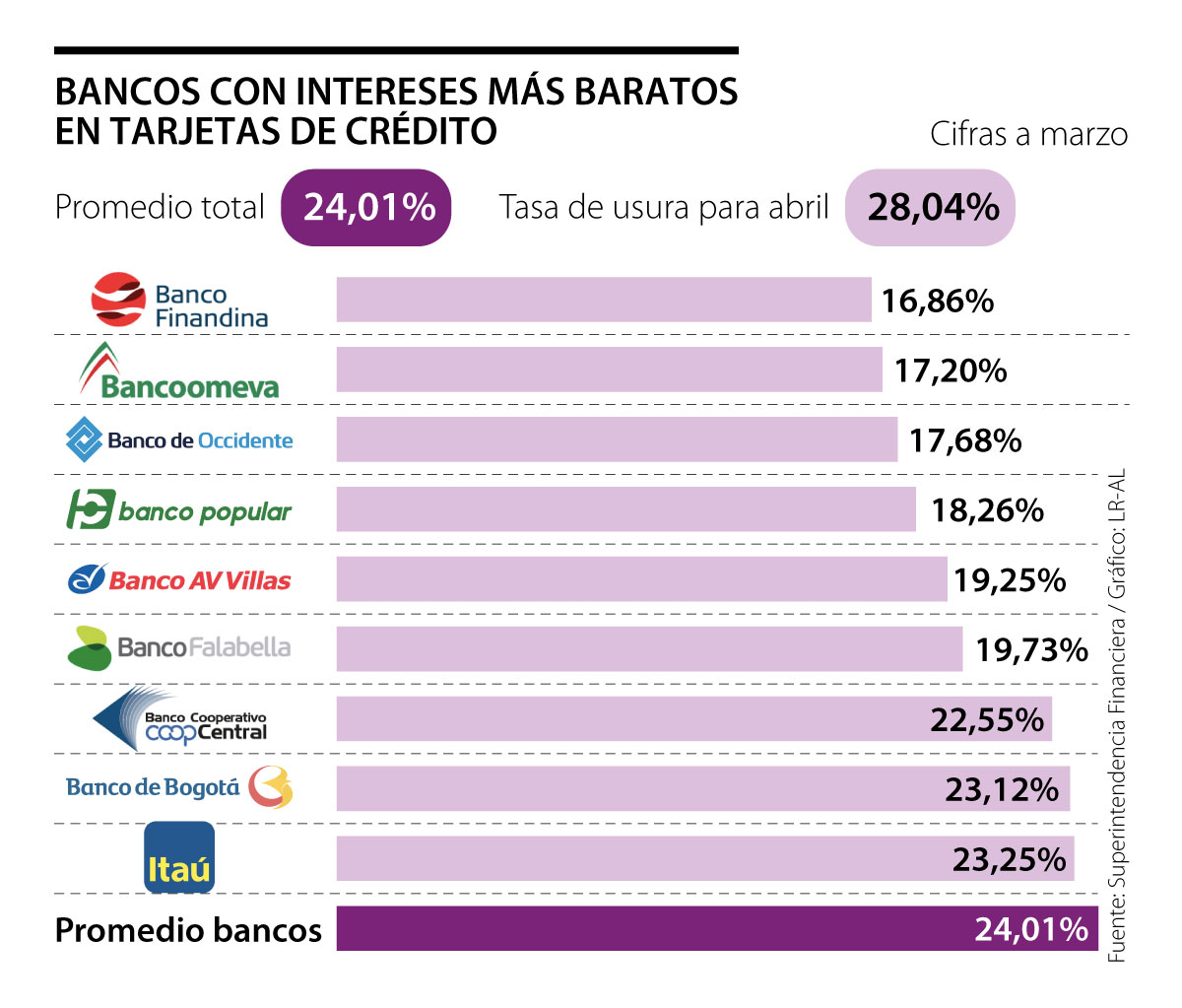

En promedio, la banca cobra 24,01% de intereses en tarjetas de crédito y la tasa de usura actual fijada por el regulador es de 28,04%

Con la llegada del Covid-19 a Colombia y los problemas económicos que generó para millones de colombianos que sufrieron recortes en sus ingresos, licencias no remuneradas e, incluso, despidos, las tarjetas de crédito se convirtieron en una solución a la mano para solventar la falta de liquidez.

Para este tipo de créditos de consumo, la Superintendencia Financiera fijó en 28,04% la tasa de usura para abril de 2020, es decir, este es el interés máximo que un banco les puede cobrar a sus clientes por un producto de financiación, entre ellos, las tarjetas de crédito.

Aunque el nivel es alto, basado en cifras del regulador con corte a marzo, LR enumeró cuáles son los bancos que cobran los menores intereses en estos plásticos para que compare y planee cuál es el que más le beneficia a su bolsillo.

En principio, el ejercicio arrojó que el promedio de cobro por parte de los 18 bancos que ofrecen este servicio es de 24,01%, tan solo 4,03 puntos porcentuales (pps) por debajo de la usura.

De estos, 10 tienen una tarifa por debajo del promedio, siendo Finandina el más barato, con un interés efectivo anual de 16,86%, 7,15 pps menos que el cobro máximo permitido.

Al respecto, el presidente de la entidad, Orlando Forero, señaló que, además de las medidas que el banco adoptó para el beneficio de sus clientes, como el otorgamiento de periodos de gracia, la opción de rediferir hasta en 48 meses su saldo total de la tarjeta de crédito y la reducción de la tasa de interés de 1,91% a 1,19% mensual, fortaleció su programa de digitalización, que incluye la emisión de tarjetas virtuales.

“Tenemos una política de emisión de tarjetas de crédito digitales y las compras digitales se han incrementado (domicilios, portales web, entre otros); nuestro portafolio de productos digitales sigue operando y hemos visto mejoras”, comentó el directivo.

La lista de los cinco primeros la completan Coomeva, con 17,20%; y tres bancos del Grupo Aval: Banco de Occidente, con 17,68%; Banco Popular, con 18,26%; y AV Villas, con 19,25%.

Un análisis positivo que varios economistas reseñaron en LR es que las tasas de cobro de intereses en este tipo de créditos, más otros segmentos (vehiculares, comerciales, hipotecarios y microcréditos), podrían afianzar una tendencia a la baja durante los próximos meses, gracias a la reducción en las tasas de interés de referencia para la economía colombiana que el Banco de la República estipuló a finales de marzo.

Por ejemplo, el director de estudios económicos de Corficolombiana, José Ignacio López, señaló que, aunque tradicionalmente la transición total de la reducción en las tasas del Emisor tarda entre seis y 12 meses, debido a la coyuntura que vive el país, ese traspaso podría tener mayor celeridad gracias a la serie de medidas adoptadas por la banca comercial y las opciones de alivios para los consumidores.

“Bajamos las tasas para los saldos en tarjetas de crédito y fortalecimos nuestra emisión de tarjetas digitales. El desafío es que la banca se debe reinventar”.

“El canal de crédito tiene un rezago de un horizonte entre seis y 12 meses para hacer una transición plena, pero lo que estamos viendo es que la transmisión se está acelerando porque, básicamente, el sistema financiero está tratando de refinanciar en mejores condiciones a sus clientes y creo que la transición será mucho más rápida, incluso, podría ser inferior a seis meses por la necesidad de solventar la situación”, puntualizó López.

En cuanto a los respaldos de la banca a los usuarios, el presidente de Finandina aseguró que el sector ha trabajado de manera articulada para facilitar las formas de pago de los deudores, sin dejar de salvaguardar los recursos de los ahorradores que, en su mayoría, componen el patrimonio de las entidades.

“Tener un sistema financiero sólido garantiza que no tengamos una enfermedad adicional en el país; los bancos han actuado de manera rápida y empática con la situación. Los colombianos tenemos que aprender a pagar y a comprar de manera remota, pasar de la realidad física a la digital”, dijo.

El listado de tarifas de intereses en tarjetas de crédito lo finalizan Coopcentral (22,55%); Banco de Bogotá (23,12%); Itaú (23,25%); Bancolombia (23,46%); Pichincha (24,42%); GNB Sudameris (24,76%); Davivienda (25,10%); Bbva (25,31%); Caja Social (25,43%); Banco Agrario (26,05%); Serfinanza (27,87%); y Scotiabank Colpatria que, con 27,90% y 0,11 pps por debajo de la usura, es el más costoso.

La decisión del aumento de la Opep+ frente a la producción de crudo hizo que el precio del barril de crudo retroceda

La entidad ubicó la cifra en 25,97%, lo que representa un incremento de 35 puntos básicos (0,35) frente a la tasa vigente en abril

(1)")

El nuevo diseño integral del banco será adaptable a cualquier dispositivo, pero este asegura una mejor experiencia desde el celular

")

{kind=link}