MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

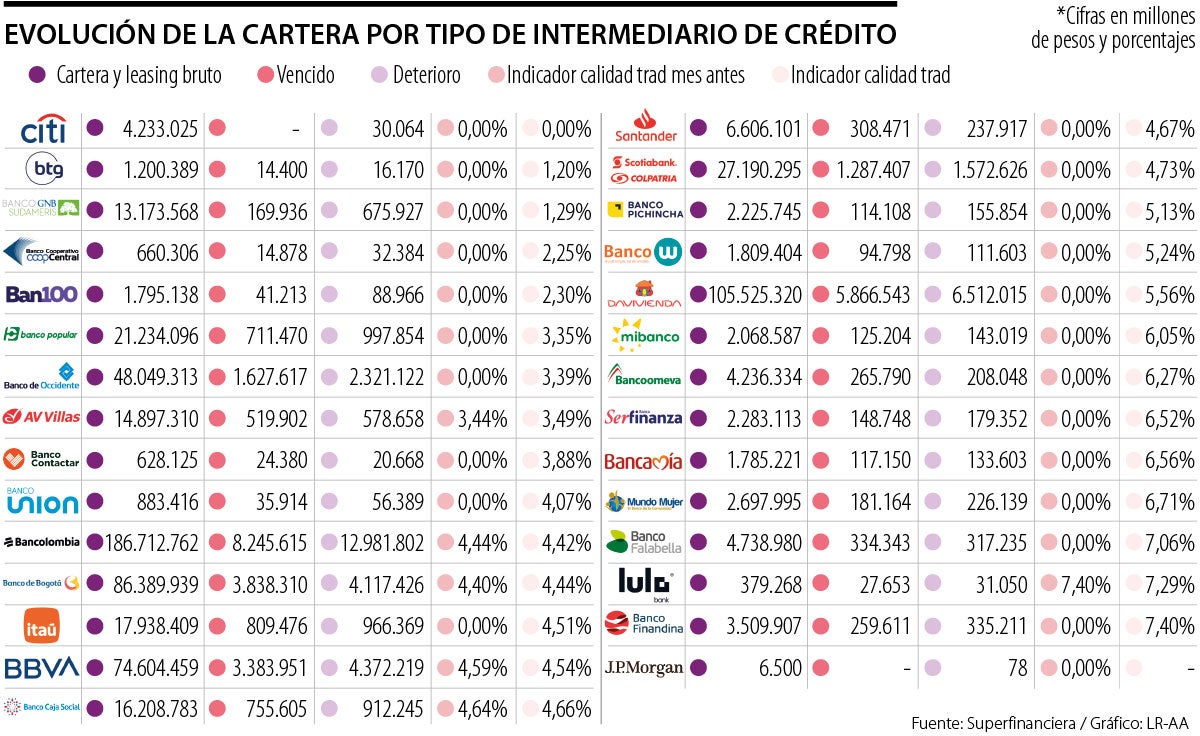

Conozca cuáles son los bancos con menores y mayores carteras vencida a enero

Agregue a sus temas de interés

Analistas sugieren que el dato de principios de año se vio influenciado por una disminución de la actividad económica y del ingreso de los trabajadores formales

Con la reciente publicación de las cifras del mercado financiero para enero de este año, la Superintendencia Financiera dibujó un panorama más claro sobre cómo es la realidad de los bancos en el país.

Este documento permite ponerle la lupa a uno de los indicadores más importantes para medir la salud de los bancos: el indicador de cartera vencida total como proporción del saldo de la cartera.

Tal como lo explicó Wilson Tovar, gerente de investigaciones económicas de Acciones y Valores, en enero, el indicador de calidad de cartera (cartera morosa/cartera total), subió de 4,64% a 4,71%; generándose un incremento en casi todos los segmentos del portafolio.

“No creemos que un único valor pueda confirmar un cambio de tendencia del indicador; de hecho, como hemos visto, es usual este tipo de movimientos en los meses de enero. Entre las razones, consideramos que el efecto estacional del mes por una menor actividad económica puede estar influyendo”, puntualizó el analista.

Tovar agregó que los menores ingresos de los trabajadores, y una mayor presión financiera tras los gatos de diciembre pueden influir en este comportamiento del sistema.

Al hacer doble clic sobre el listado de los bancos, en los primeros lugares se encuentran los bancos extranjeros, como lo son Citibank, BTG Pactual y GNB Sudameris, los cuales cuentan con indicadores de 0%, 1,20% y 1,29%, respectivamente.

“Gracias a la transmisión de política monetaria, tanto hogares como empresas, podrían mejorar sus condiciones de pago y aumentar su demanda de crédito”.

Inmediatamente a continuación comienzan los bancos nacionales, donde el grupo de Coopcentral (2,25%), Bancien (2,30%), Banco Popular (3,35%), Banco de Occidente (3,39%) y Banco AV Villas (3,49%) cuentan con los menores datos sobre la calidad de la cartera entre todas las entidades financieras.

A renglón seguido se registraron entidades como Banco Contactar (3,38%); Banco Unión (4,07%); Bancolombia (4,42%); Banco de Bogotá (4,44%), Itaú (4,53%) y Bbva Colombia (4,54%).

Otras entidades también fueron Banco Caja Social (4,66%); Banco Santander (4,67%); Scotiabank Colpatria (4,73%); Banco Pichincha (5,13%); Banco W (5,24%), Banco Davivienda (5,56%) y Mibanco (6,05%).

Por su parte, la entidad que tiene el mayor indicador fue Finandina (7,40%); la antecedió Lulo Bank (7,29%) y Banco Falabella (7,06%).

Para el analista Wilson Tovar, en los próximos meses se prevé una reducción de la morosidad de la cartera, en lo calificó un entorno de mejores condiciones macroeconómicas, impulsado por menores tasas de colocación tras el plan de flexibilización monetaria del Banco de la República y una inflación en descenso.

“Esperamos que la tasa de política monetaria cierre el año en 7,5%, un nivel superior al inicialmente previstos. Gracias a la transmisión de la política monetaria, tanto hogares como empresas podrían mejorar sus condiciones de pago y aumentar su demanda de crédito”, dijo.

Al enero, según las cifras de las Superfinanciera, los bancos que generaron más utilidades fueron Bancolombia ($406.647 millones), Banco de Bogotá ($66.525 millones) y Banco de Davivienda ($61.631 millones). Luego del top tres sigue Banco de Occidente ($45.874 millones), y Banco Agrario ($43.302 millones).

Ampliando la lista hasta el top 10, se encuentran el Banco Mundo Mujer ($9.893 millones); Mibanco ($3.621 millones) y Bancamía ($1.560 millones). La lista sigue para Banco Caja Social ($1.255 millones) y Coopcentral ($1.184 millones). Por otro lado, Banco Pichincha obtuvo utilidades negativas por $19.985 millones.

Entre los ajustes tecnológicos para la normativa, que entraría en vigor en julio, se incluye la digitalización de 90% de los trámites

En una primera etapa, el servicio permitirá a los usuarios pedir comida en más de 800 restaurantes en Bogotá, Medellín y Cali

")

En Colombia, la negociación del dólar cerró la jornada al alza en $4.288,61, lo que representó un alza de $15,54 frente a la TRM, certificada en $4.272,83.

{kind=link}