MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

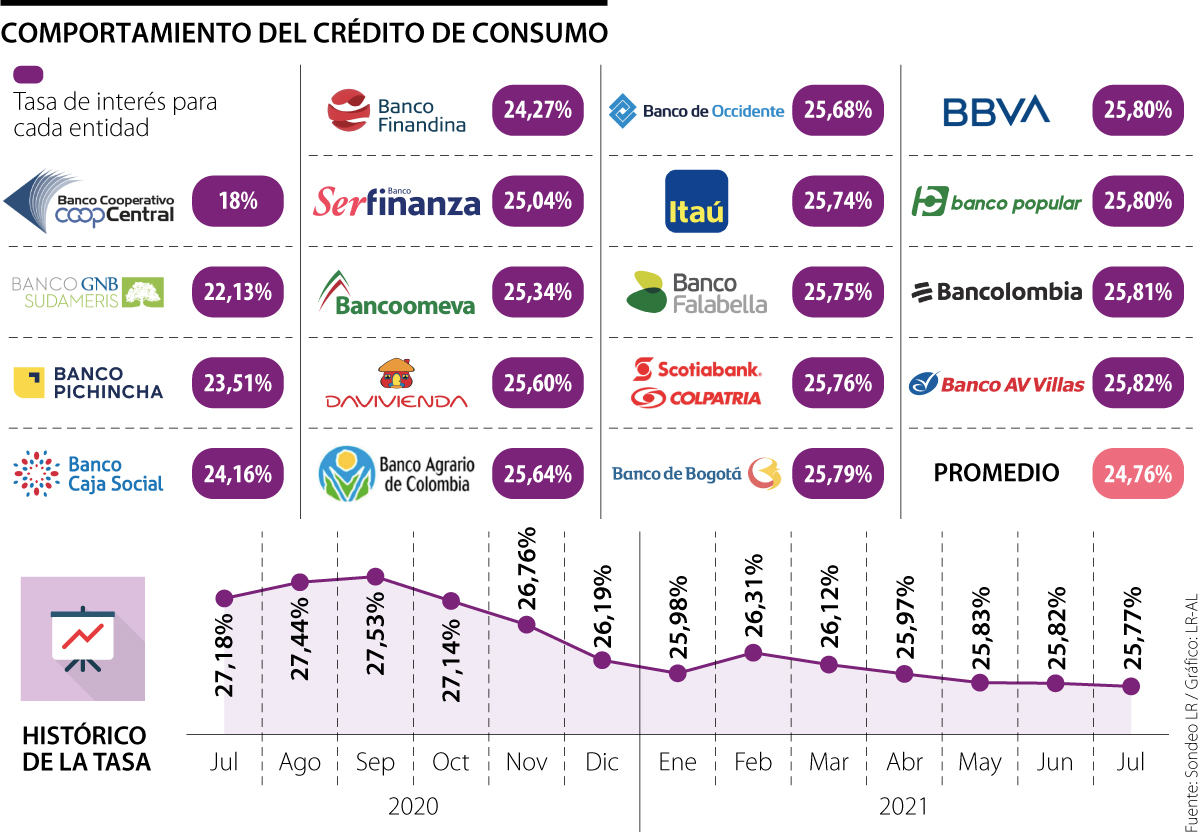

Las instituciones que más se acercan son AV Villas, con 25,82%; seguido por Bancolombia, con 25,81%; y Banco Popular, con 25,80%

La Superintendencia Financiera de Colombia (SFC) certificó la tasa de usura para julio en 25,77%, es decir, cinco puntos básicos por debajo de la establecida para junio, la cual se posicionó en 25,82%, manteniendo su tendencia a la baja.

Entre las entidades que tienen las tasas más bajas para créditos de consumo se encuentran el Banco Coopcentral, que ofrece este tipo de producto con 18% de interés efectivo anual; seguido por GNB Sudameris, con 22,13%; Banco Pichincha (23,51%); Banco Caja Social (24,16%); y Banco Finandina (24,27%).

Las entidades financieras que más se acercan al indicador de usura para crédito de consumo son AV Villas con 25,82%; seguido por Bancolombia con tasas de 25,81%; Banco Popular y Bbva, con 25,80%; Banco de Bogotá, con 25,79%; Scotiabank Colpatria, 25,76%; y Banco Falabella, con 25,75%.

Toda entidad que opere realizando préstamos de consumo y ordinarios, como las tarjetas de crédito, debe ajustarse a este porcentaje límite de cobro que impone dicho organismo regulatorio.

Ángela Fajardo, jefe de estudios financieros de Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), aseguró que “la tendencia a la baja de la tasa ha demostrado que la banca sigue comprometida con la transmisión de las menores tasas de interés de política monetaria en los costos de financiamiento, apoyando la recuperación económica a través del crédito formal”.

Para Juan Pablo Granada, presidente de Customer Index Value, aseguró que, “normalmente, los préstamos de mayor riesgo que no tienen respaldo, como los créditos rotativos, los sobregiros y las tarjetas de crédito, son puestos muy cerca de las tasas de usura. Sin embargo, se cree que los usuarios podrían beneficiarse si la tasa fuera mucho más libre, especialmente para aquellos que mantienen un buen puntaje crediticio”.

La entidad regulatoria también certificó para la modalidad de crédito de consumo y ordinario, un tope de 17,18% anual, lo cual representó una disminución de tres puntos básicos (-0,03%).

“Se cree que los usuarios podrían beneficiarse más si la tasa fuera mucho más libre, especialmente para aquellos que mantienen un buen puntaje crediticio en el sector financiero”.

Los intereses remuneratorio y moratorio no podrán exceder 1,5 veces el Interés Bancario Corriente, es decir, 25,77% efectivo anual para la modalidad de crédito de consumo y ordinario, y 57,21% efectivo anual para la modalidad de microcrédito.

Freddy Castro, gerente de Banca de las Oportunidades, resaltó que “la tasa de usura recoge el clima de riesgo de la economía. El problema, que representa el verdadero reto, está en crear un ambiente de inclusión financiera entre los sectores más bajos”.

Los usuarios deben entender la tasa

Pese a que este indicador financiero ha sido una herramienta para medir las tasas de interés y poner un límite a los productos, como las tarjetas de crédito que ofrecen los bancos, para Wilson Triana, experto en banca, “es de suma importancia que los usuarios entiendan el significado de la tasa de usura. Hacerlo les permitirá tomar una mejor decisión financiera al escoger el momento ideal para endeudarse a través de una operación de crédito o, en su defecto, seleccionar la mejor opción en tasas que ofrecen los bancos con tendencia a la baja”.

De acuerdo con el informe de flujos del pasado mes de Bancolombia, las más desvalorizadas fueron Ecopetrol, Canacol y Grupo Bolívar

Ganancias de la petrolera sumaron $3,12 billones en primer trimestre de 2025, cifra que no vista desde los registros de pandemia

(1)")

El nuevo diseño integral del banco será adaptable a cualquier dispositivo, pero este asegura una mejor experiencia desde el celular

(1)")

")

{kind=link}