MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

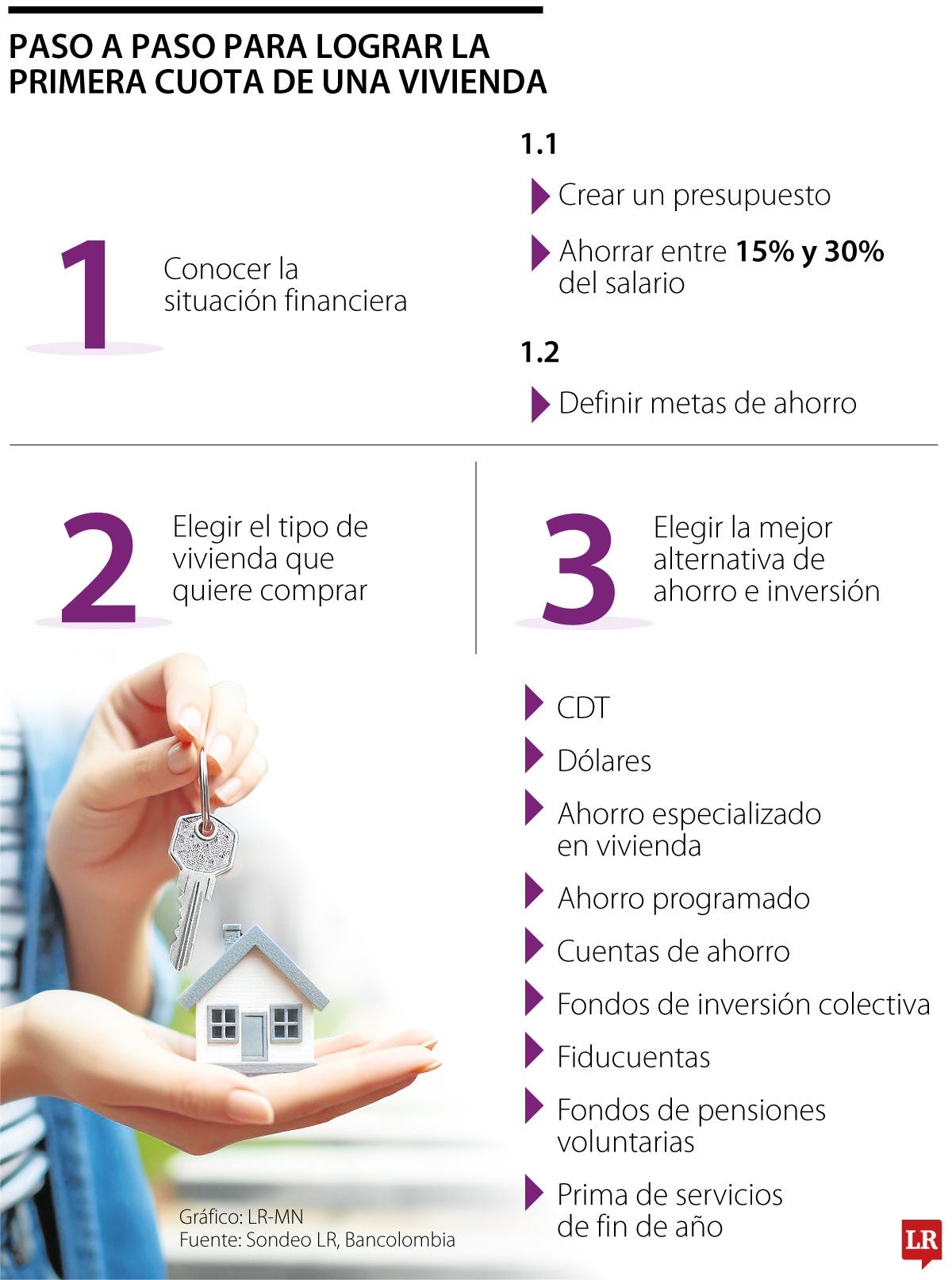

Conozca las lista de opciones para ahorrar y financiar la primera cuota de su vivienda

Entre las opciones más comunes para ahorrar y pagar la primera cuota de su vivienda están: las cuentas AFC y los Fondos Voluntarios de Pensiones

Ahorrar para la primera cuota de una vivienda es uno de los primeros pasos cruciales para lograr el sueño de ser propietario. Este proceso requiere disciplina financiera, planificación estratégica y un enfoque claro en las metas a largo plazo. La primera cuota representa una parte importante del costo total de la vivienda y, al reunir estos fondos, no solo reduce el monto que necesitará financiar, sino que también demuestras a las entidades crediticias tu capacidad de ahorro y compromiso con la inversión.

A través de un enfoque organizado y el uso de herramientas de ahorro adecuadas, es posible alcanzar esta meta de manera más rápida y efectiva. Pero, ¿qué opciones tengo para empezar a ahorrar la primera cuota de mi vivienda?

Arnoldo Casas, director de soluciones de portafolio de Credicorp, aseguró que “entre las opciones de ahorro para vivienda están principalmente las cuentas AFC y los Fondos Voluntarios de Pensiones; mientras que de financiamiento de vivienda está el crédito hipotecario y el leasing habitacional”.

Elegir el mejor método de ahorro o de inversión es un paso crucial para adquirir una vivienda. Si ya analizó sus ingresos, gastos y el tipo de vivienda que se ajusta a sus necesidades, es momento de pensar en algunas estrategias para ahorrar para la cuota inicial. La opción más común es ahorrar en tu cuenta de ahorros, pero existen otras alternativas igualmente efectivas que también podrían funcionar.

Los CDT, por ejemplo, le permitirá ahorrar durante un periodo de tiempo específico (de 30 a 720 días) con una rentabilidad fija. Es una herramienta valiosa para ahorrar con miras a la cuota inicial, ya que los rendimientos aumentan a medida que el monto invertido y el plazo son mayores.

“Desde Bbva tenemos la posibilidad de ahorrar para la cuota inicial de una vivienda a través de un producto conocido como cuentas AFC que tienen beneficios en retención e incentivos para inversión”.

Si elige usar el CDT, debe definir la cantidad a invertir y el tiempo que desea mantener el dinero en invertido, es fundamental este paso porque no podrá retirar el dinero antes del plazo. En épocas de altas tasas de interés, esta puede ser una estrategia efectiva para alcanzar el objetivo de tu cuota inicial.

Ahorrar en dólares puede ofrecer rendimientos superiores a un CDT, dependiendo de las tasas de interés. Una ventaja de esta estrategia es que, si compra dólares cuando están a un valor bajo y luego su precio aumenta, podría obtener una ganancia sobre la inversión. Además, esta opción permite diversificar los ahorros e inversiones, evitando poner todos los fondos en un solo lugar.

No obstante, en países como Colombia, el dólar es muy volátil, lo que hace difícil predecir los rendimientos. Esto significa que, aunque existe la posibilidad de ganar al realizar el cambio, también puede correr el riesgo de perder parte de los ahorros o de no obtener ninguna ganancia.

Una opción para asegurar la cuota inicial es optar por un ahorro programado. Algunas entidades financieras le permiten abrir una cuenta dedicada exclusivamente al ahorro para la vivienda, en la cual además obtendrá una rentabilidad sobre esos fondos.

Y, ya que estamos a puertas de la temporada decembrina y con ella de la llegada de la prima, los inversionistas recomiendan usarla para la primera cuota de su vivienda.

Existen unos vehículos de inversión llamados los fondos de inversión colectiva y dentro de ellos existen lo que se denomina los ‘Fic’ o los fondos colectivos de inmobiliarios. Santiago Quintero, gerente división activos de Acciones & Valores, explicó que con los aportes de los inversionistas en los Fisis, la sociedad administradora adquiere inmuebles usualmente de tipo comercial y se distribuye las ganancias de los arriendos, después de restar los gastos operacionales. “Este tipo de vehículos resultan una muy buena alternativa para los inversionistas que quieran tener una exposición al mercado inmobiliario”.

Mario Pardo Bayona, presidente ejecutivo de Bbva en Colombia, advirtió la disminución en las solicitudes de líneas de crédito de vivienda en lo que va de este año

")

La garantía digital facilita el acceso a recursos productivos desde el celular y ya respalda 24% de los créditos digitales de Bancamía

El avance en la negociación comercial entre EEUU y China debilitó el optimismo alcanzado por el bitcoin, principal criptoactivo del mundo, en las últimas semanas

")

{kind=link}