MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

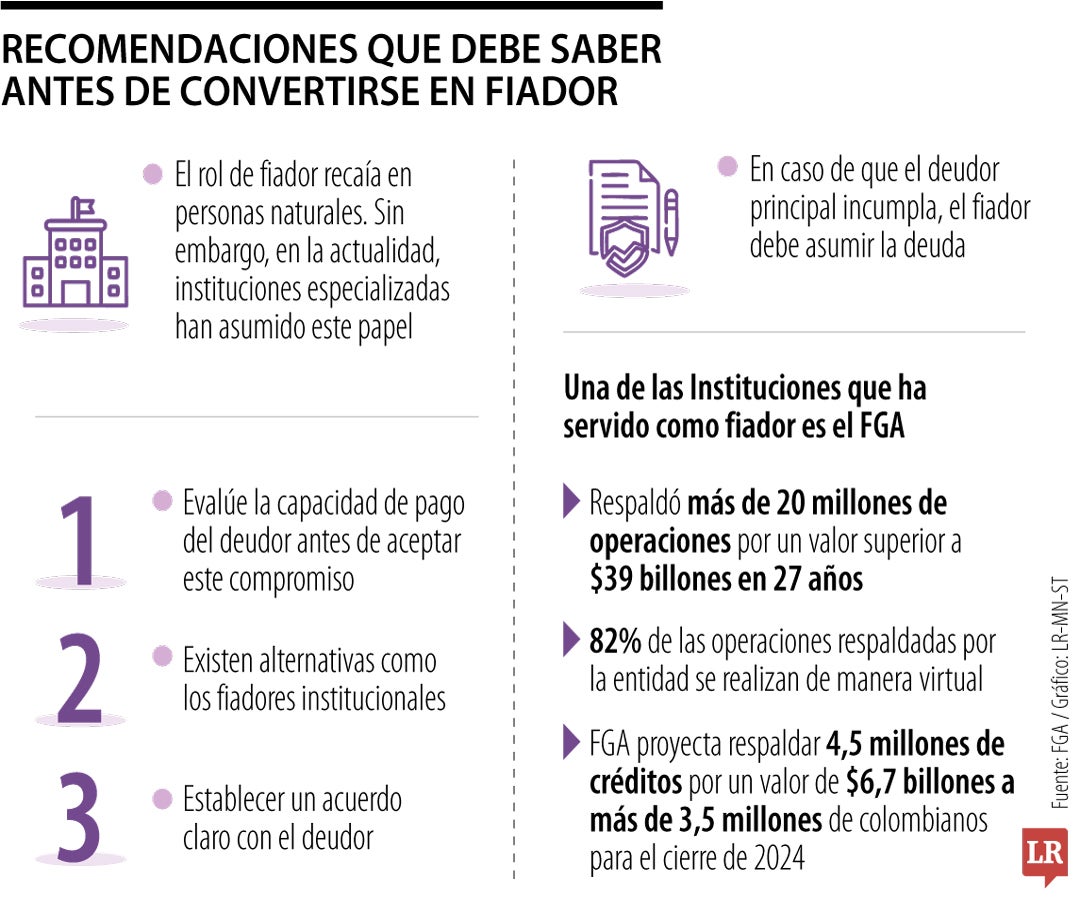

Recomendaciones para convertirse en fiador

En caso de que el deudor principal incumpla, el fiador debe asumir la deuda, lo que afecta tanto su historial crediticio como el del deudor

Los créditos son un pilar esencial para que los colombianos puedan materializar sus proyectos y mejorar su calidad de vida mediante la adquisición de bienes y servicios Y ser fiador en un contrato de crédito es un compromiso importante que implica riesgos financieros significativos. A pesar de que muchas personas asumen este papel con la intención de ayudar a un familiar o amigo, es crucial entender las implicaciones legales y financieras antes de tomar una decisión.

Según el Reporte de Inclusión Financiera 2023 de la Superintendencia Financiera de Colombia y Banca de las Oportunidades, 13,5 millones de adultos en el país cuentan con al menos un producto crediticio. Sin embargo, el acceso a estas herramientas financieras depende de factores clave, como la disponibilidad de un fiador.

Tradicionalmente, el rol de fiador recaía en personas naturales. Sin embargo, en la actualidad, instituciones especializadas han asumido este papel, garantizando las obligaciones crediticias de los solicitantes ante las entidades financieras. Esta figura es crucial para quienes carecen de historial crediticio, ya que el respaldo de un fiador con buen puntaje mejora la viabilidad de aprobación del préstamo.

No obstante, ser fiador conlleva responsabilidades significativas. En caso de que el deudor principal incumpla, el fiador debe asumir la deuda, lo que afecta tanto su historial crediticio como el del deudor. Este escenario puede limitar el acceso a futuros productos financieros para ambas partes. Por ello, expertos recomiendan evaluar la capacidad de pago del deudor antes de aceptar este compromiso. Además, el Código Civil en el Artículo 2383, ofrece a los fiadores la posibilidad de exigir que se agoten los bienes del deudor antes de que se les exija el pago.

Para quienes no cuentan con un fiador natural, existen alternativas como los fiadores institucionales. Estas entidades, bajo la figura jurídica de la fianza, actúan como garantes, fortaleciendo la confianza de los intermediarios financieros y facilitando el acceso a mayores montos y plazos.

Un ejemplo destacado en Colombia es FGA Fondo de Garantías, que respaldó más de 20 millones de operaciones por un valor superior a $39 billones en 27 años de trayectoria. “Con las garantías que ofrecemos, buscamos superar las barreras de acceso al crédito, como la falta de un fiador o los malos reportes crediticios, y así promover la inclusión financiera”, afirmó David Bocanument, presidente de la compañía.

El FGA también cuenta con un modelo de garantías digitales que permite gestionar créditos desde cualquier lugar del país sin trámites presenciales. Actualmente, 82% de las operaciones respaldadas por la entidad se realizan de manera virtual, lo que agiliza el acceso a financiamiento.

De cara al futuro, FGA proyecta respaldar 4,5 millones de créditos por un valor de $6,7 billones a más de 3,5 millones de colombianos para el cierre de 2024, consolidándose como un aliado clave en la inclusión financiera y el fortalecimiento de la economía del país.

Este crecimiento es significativo, pues el año pasado se realizaron tan dolo 222.000 transacciones, mientras que este año se realizaron 5,2 millones

")

Para variar su portafolio de inversión, puede destinar 20% a renta fija, 10% a renta variable y 10% en acciones locales en la BVC

Los precios del petróleo subían el martes, revirtiendo las pérdidas de la sesión anterior, impulsados por unas perspectivas de mercado ligeramente positivas a corto plazo

{kind=link}