MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las cooperativas se han ido convirtiendo en una opción que ya tiene vinculados aproximadamente 3,5 millones de usuarios

Aunque la primera opción de los usuarios para adquirir un crédito son los bancos, hay otras entidades financieras a las que se puede recurrir como las cooperativas y compañías de financiamiento; las cuales manejan unas tasas de interés más bajas en promedio y entregan algunos beneficios adicionales.

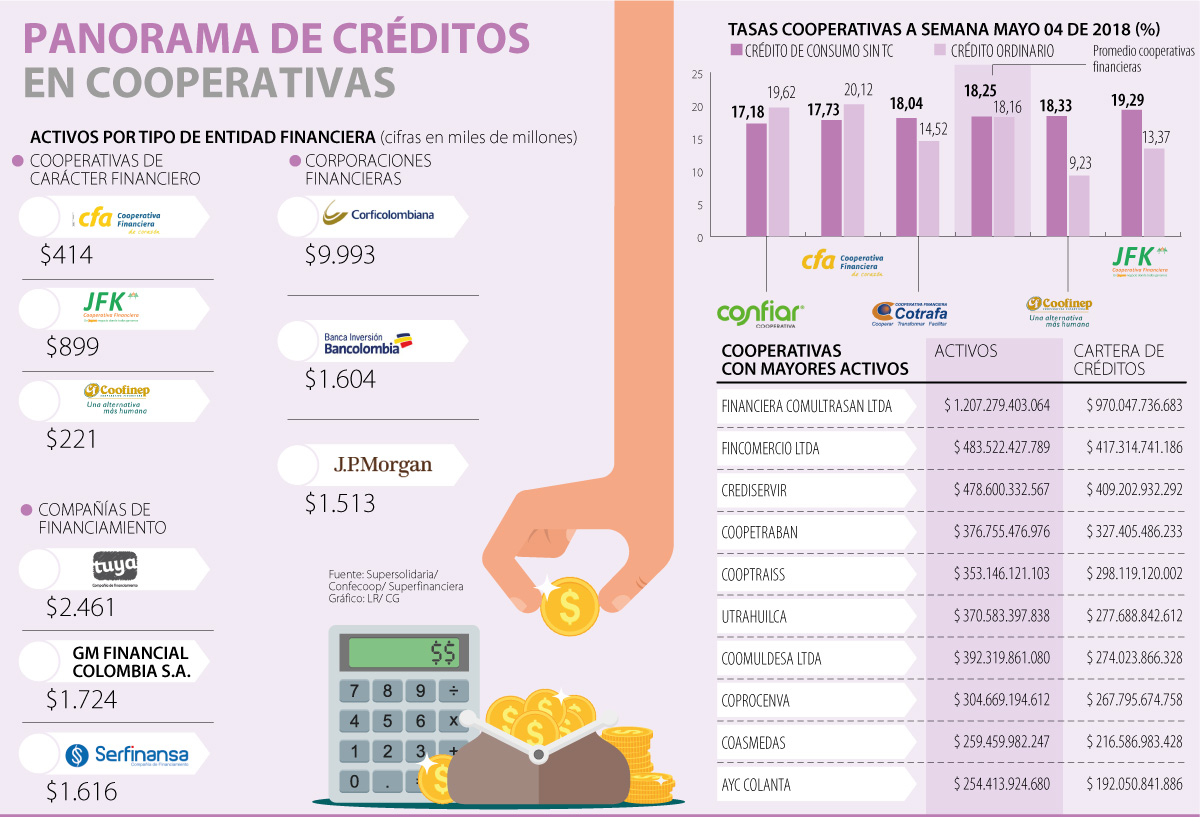

Es así como las cooperativas se han ido convirtiendo en una opción que ya tiene vinculados aproximadamente 3,5 millones de usuarios y por eso la Confederación de Cooperativas de Colombia (Confecoop) dio a conocer que este sector ya registra $18,7 billones en créditos, de los cuales 82% es de la modalidad de consumo, y suma productos de ahorro por $13,4 billones.

Además, según Carlos Acero, presidente de este organismo, que integra la representación del sector, es destacable que los usuarios que acceden a un crédito con estas entidades tienen bajos niveles de mora. “La cartera de crédito en las cooperativas históricamente, según la Superintendencia Financiera, tiene un mejor indicador de calidad de cartera que la del sector bancario. En términos coloquiales significa que la gente es mejor paga en las cooperativas”.

El hecho de no cobrar consultas a centrales de riesgo, estudios de crédito, retiros y otros, son algunas de las ventajas que los expertos afirman benefician a aquellos que deciden adquirir un préstamo con estas entidades, lo que al final se evidencia en los pagos, pero además Confecoop manifiesta que “los asociados hacen aportes de capital como requisito para hacer parte de la entidad, y éstos aportes son aceptados como garantía en sus operaciones de crédito, lo cual se traduce en menores costos asociados a garantías”.

LR analizó las tasas de interés promedio que ofrece cada una de las entidades para créditos de consumo y dentro de la comparación en promedio las cooperativas de ahorro y crédito ofrecen una tasa de 17,61%, las cooperativas financieras y bancos del sector cooperativo 17,94% y los bancos 18.80%.

En lo que respecta a las tasas que ofrecen en los microcréditos ponderando son 29,53% en las cooperativas de ahorro y crédito; 27,50% en las financieras y bancos del sector cooperativo, y en los bancos el promedio está en 34,69%, según datos entregados por la unidad de investigaciones económicas de Confecoop.

Con cifras a la semana de 4 de mayo de este año reportadas por la Superfinanciera, Confiar Cooperativa Financiera es la entidad que ofrece la menor tasa de crédito de consumo sin tarjeta de crédito con 17,18%; le sigue la Cooperativa Financiera de Antioquia con 17,73%; Contrafa Cooperativa Financiera con 18,04% y la Cooperativa Financiera Empresas Públicas, Coonfinep, con 18,33%.

Ahora, cuando vaya a adquirir un crédito es importante que analice más allá del promedio, ya que al compararlas con las tasas de los bancos vigentes a la misma semana, hay también buenas opciones, como Banco Agrario que tiene una tasa de 11,93% (para cierto tipo de créditos), seguido por Santander con 12,93%, Popular (15,85%) y Bbva (16,24%).

Respecto a este punto Enrique Valderrama, presidente de Fecolfin, aclaró que los usuarios también deben tener en cuenta al observar estas cifras los cobros adicionales de algunos bancos que se van sumando a la lista. “Los asociados a las cooperativas además del crédito pueden obtener ahorros ya que las cooperativas tienen convenios empresariales con descuentos en medicina prepagada, vehículos, educación, seguros y también auxilios y subsidios” agregó.

“Somos el octavo emisor de tarjetas de crédito y 20% de nuestras tarjetas es el primer plástico de un cliente que llega a la compañía”.

“La cartera de crédito en las cooperativas, según la Superfinanciera, tiene mejor indicador de calidad que la del sector bancario”.

Jorge Saza, analista económico, aclaró que no hay mejores o peores opciones sino que “los usuarios son los que deben escoger la mejor opción respecto a su capacidad de pago y no centrarse solo en las tasas bajas”.

Otras opciones de las compañías de financiamiento

Además de las cooperativas, las compañías de financiamiento también ofrecen opciones para créditos. Por esto Gian Piero Celia, presidente de Serfinansa, afirmó que se han venido apalancando en las tarjetas de crédito para obtener un crecimiento, por lo que “somos el octavo emisor de este tipo de tarjetas, 20% de nuestras tarjetas es la primera tarjeta de un cliente, porque apostamos por los estratos uno y dos, que son personas a las que los bancos no les ofrecen un crédito o producto fácilmente”.

Entre los ajustes tecnológicos para la normativa, que entraría en vigor en julio, se incluye la digitalización de 90% de los trámites

Los usuarios podrán consignar dinero directamente desde cualquier punto de Puntored, sin costo, y de manera inmediata con su número de cuenta

Monet ofrecerá líneas de crédito rotativas de hasta 30% de los ingresos de los usuarios, sin cargos por intereses

{kind=link}