MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

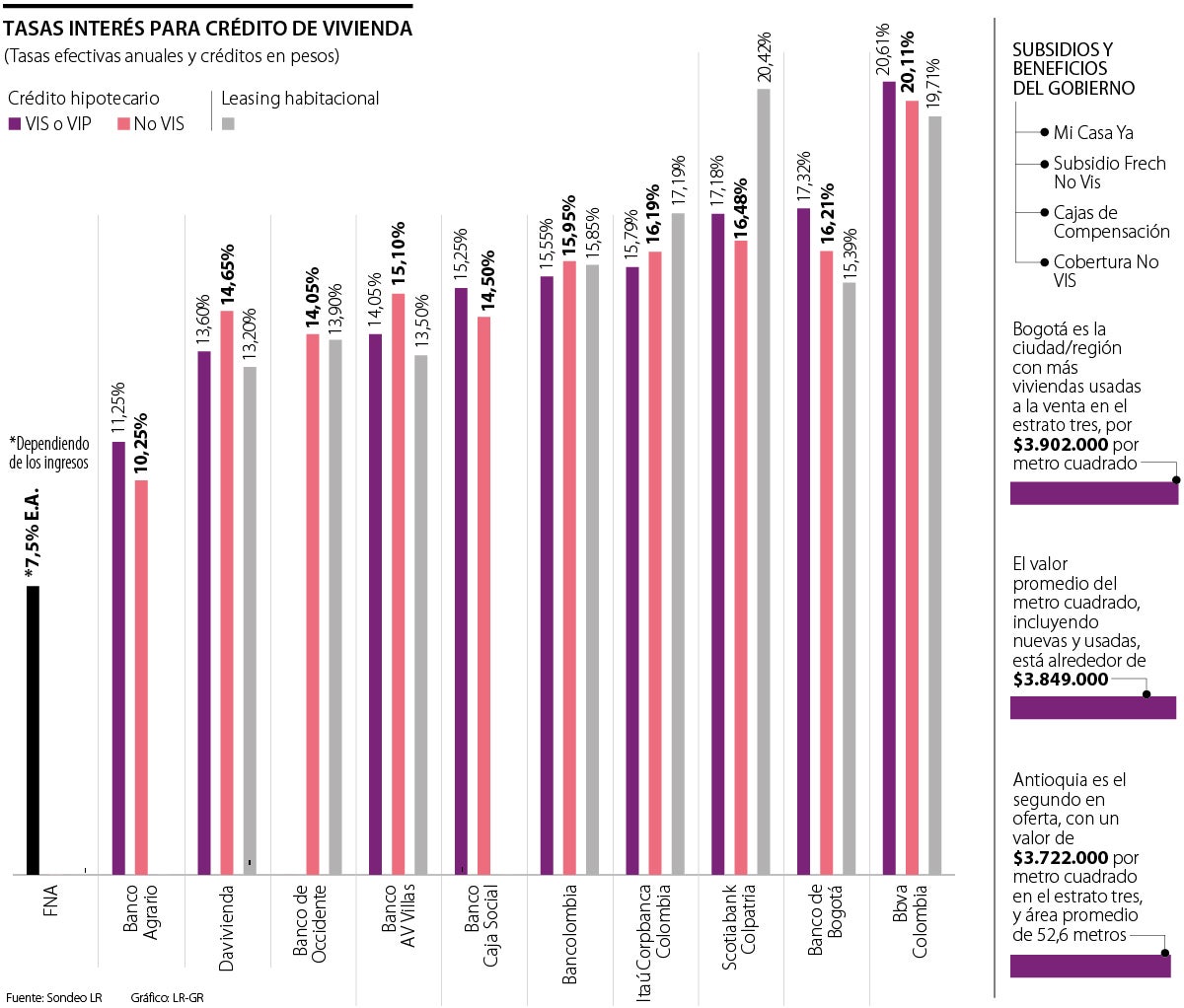

Los intereses de los créditos dependerán del tipo de vivienda y el monto de la misma. Además, hay subsidios para las casas no VIS

Comprar vivienda es sin duda uno de los mayores sueños y propósitos de muchos colombianos. Por eso, si su deseo antes de terminar el año es comprar una casa asequible y en estrato tres, esto es lo debe tener en cuenta.

Lo primero es definir si la casa que va a comprar será nueva o usada y en modalidad de Vivienda de Interés Social (VIS) o no, pues las tasas de créditos y los subsidios son diferentes en cada caso.

Por ejemplo, una casa VIS en estrato tres puede ir desde los $150 millones, monto por el cual puede acceder a créditos hipotecarios de 11,25% efectivo anual (E.A.) en el Banco Agrario, 13,60% en Davivienda o 14,05% en el Banco de Occidente, que son las entidades con los intereses más bajos en el mercado. Teniendo en cuenta que estas opciones son para créditos denominados en pesos.

Si quiere una casa no VIS, las tasas van desde 10,25% también con el Banco Agrario, siguiendo con el Banco Caja Social con 14,50% y Bancolombia con 15,95%. Una casa en esta modalidad puede ir desde los $300 millones, según un sondeo realizado entre inmobiliarias como Alberto Álvarez inmobiliaria, Finca Raíz, Metro Cuadrado, entre otras.

También está la posibilidad de acceder a un crédito de vivienda a través del Fondo Nacional del Ahorro (FNA). En la entidad, las tasas se definen de acuerdo con el nivel de ingresos del solicitante y no por el tipo de vivienda. El interés que cobran para personas con ingresos de hasta dos salarios mínimos es de 7,5% E.A. para créditos en pesos.

Otra de las modalidades de préstamo que existe es el leasing habitacional. Se trata de una alternativa de financiación en la que se puede adquirir vivienda propia no VIS a través de un arrendamiento financiero con opción de compra al final del plazo o terminación del contrato. Para este tipo de crédito, los bancos que ofrecen las mejores tasas son Davivienda con 13,20%, Banco de Occidente con 13,90%, y Bancolombia con 15,85%.

“El Leasing se convierte en una herramienta fundamental para todos aquellos quienes desean adquirir un inmueble para uso propio o arrendamiento, para quienes tengan planeado adquirir una vivienda nueva o usada, a través de un arrendamiento financiero”, explicó Jaime Alberto Upegui Cuartas, presidente de Scotiabank Colpatria.

")

En cuanto a los subsidios, aunque existen diversos programas, el Ministerio de Vivienda dijo a LR que en este momento ya no hay cupos para viviendas VIS, pero sí para la Cobertura No VIS, que facilita la compra de casas nuevas urbanas a través de coberturas de tasas de interés.

Los hogares son beneficiarios de una cobertura de 42 salarios mínimos, la cual será dividida en 84 meses, para cubrir un monto mensual de los intereses corrientes causados sobre el saldo del capital vigente del crédito de vivienda o del contrato de leasing.

“Desde Scotiabank Colpatria se implementó en 2022 el nuevo modelo de aprobación digital para los producto de vivienda, con el que se espera desembolsar $1,9 billones”.

“Actualmente ofrecemos soluciones para todos los segmentos, financiando viviendas sostenibles con tasas diferenciales frente a una vivienda tradicional”.

En cuanto a Mi Casa Ya, el Ministerio de Vivienda informó que los recursos del programa fueron comprometidos en su totalidad para esta vigencia, y que se otorgaron 65.000 subsidios, cumpliendo de manera anticipada con la meta de 2022.

Eso sí, la Cartera aseguró que en el Plan de Desarrollo quedarán estructurados los nuevos subsidios y cómo funcionará la política pública de vivienda en este cuatrienio.

Si es afiliado a una caja de compensación y cumple con los requisitos, podrá acceder a subsidios para la compra de vivienda. En el caso de Compensar, por ejemplo, se puede postular por hasta $30 millones, cumpliendo con requisitos como que los ingresos del grupo familiar sean de menos de $4 millones, no ser propietarios, no haber recibido subsidio de vivienda, adquirir una vivienda VIS y tener aprobado un crédito hipotecario.

Un costo importante que debe tener en cuenta a la hora de comprar vivienda es la cuota inicial, monto que, usualmente, debe tener disponible antes de acceder al crédito, cuyo porcentaje oscila entre 20% y 30% del valor total de inmueble a comprar.

Pero no solo eso, los costos no solo implican pagar la cuota inicial y las obligaciones del crédito, sino que además debe incluir gastos notariales, gastos de escrituración y los costos de avaluar una propiedad. Además, si la vivienda es usada, tanto el comprador como el vendedor deberán asumir costos durante la venta para saber si la propiedad pasa la prueba ante el banco, pues si el inmueble es muy viejo o esta en mal estado esto también será un inconveniente a la hora de aprobar el crédito.

Para algunos de los trámites de la compra de vivienda necesitará el Certificado de Tradición y Libertad, con el que podrá conocer el estado jurídico, la posesión actual y la anterior del inmueble que se desea comprar. Para este año tiene un costo de $18.000.

Además, al pedir un crédito con una entidad financiera el solicitante usualmente debe asumir los gastos de estudio, avalúo y estudio de títulos.

Con la oficialización de la compra, llegan los gastos de escrituración. Para este trámite el comprador y vendedor deberán ir hasta una notaría y cancelar los costos correspondientes. Los gastos notariales de escrituración corresponden a 0,54% sobre el valor de la venta, que se asume en partes iguales por el comprador y el vendedor. En las construcciones nuevas lo asume quien adquiere.

El rally navideño se refiere a las alzas que suelen registrarse en los mercados de valores durante los últimos días de la temporada

Dentro de las opciones que más prometen para 2025 están las criptomonedas, los neobancos y la diversificación de portafolios

La prima de los seguros para robo de celulares están entre $6.000 hasta $55.000 al mes con cobertura total o parcial del dispositivo

{kind=link}