MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

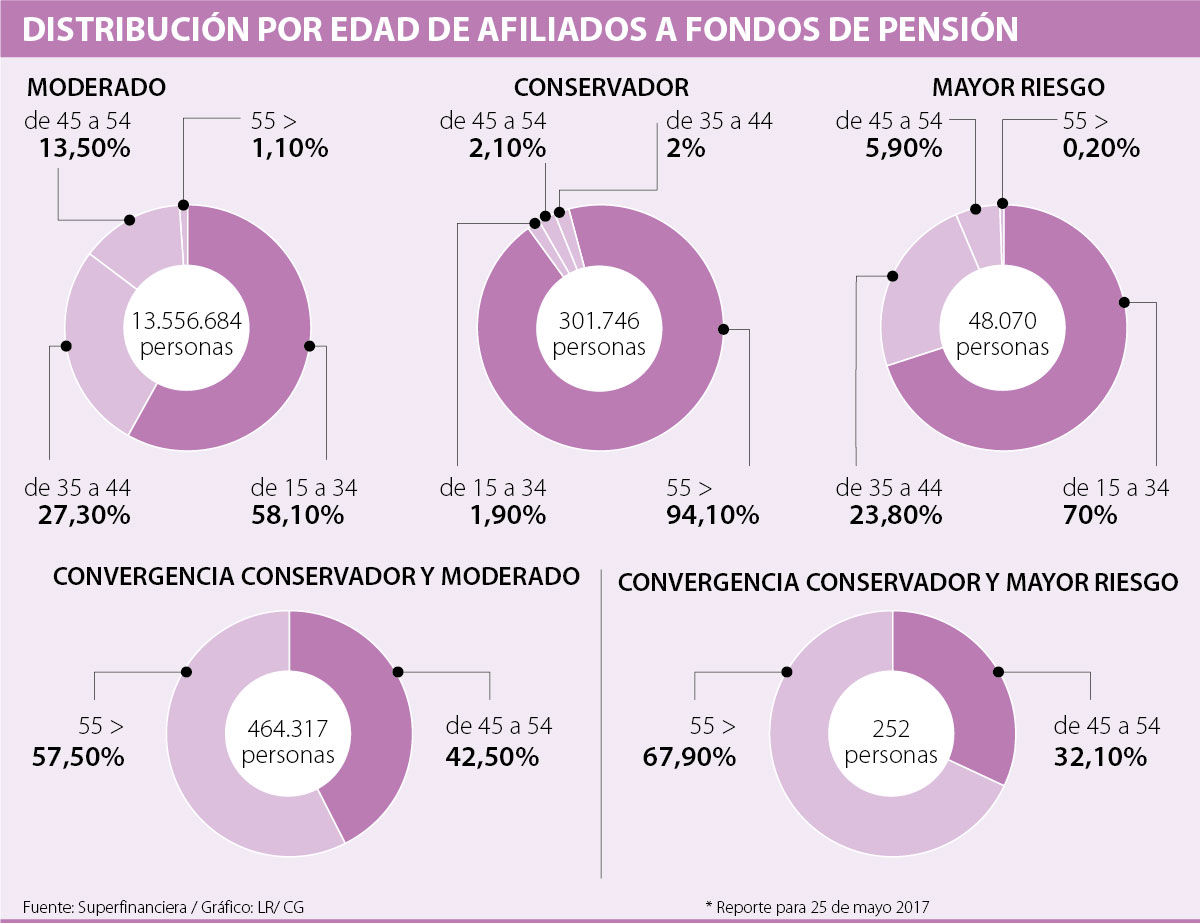

El sector independiente ha aumentado su número de afiliados 13,8% en el último año.

Trabajar bajo el modelo de contratos por prestación de servicios permite una mayor flexibilidad en el manejo del tiempo como trabajador. Sin embargo, esta figura tiene consideraciones diferentes a las de un asalariado para hacer aportes a pensión.

Cuando se es empleado, la figura de pensiones es sencilla de aplicar: la entidad empleadora responde por tres cuartas partes del 16% de su sueldo que debe recaudar al mes para el aporte; el empleado solo se encarga del 4% restante, el cual le descuentan directamente de la nómina. La situación cambia como prestador de servicios, ya que la ausencia de un vínculo de subordinación hace que la totalidad del aporte a pensión sea responsabilidad del trabajador.

No obstante, las posibilidades son similares, puesto que el hecho de trabajar como prestador de servicios no inhabilita a la persona para pertenecer bien sea al régimen de prima media o al de ahorro individual.

“Hay una percepción errada en muchos jóvenes contratados por prestación de servicios, ya que piensan que nunca van a alcanzar la pensión por edad”.

“Las personas que hayan cotizado 1.150 semanas pueden beneficiarse de un pilar solidario del Rais que les permite acceder a una pensión del salario mínimo”.

De hecho, frente al régimen de Ahorro Individual con Solidaridad (Rais), Nelson Ibarra, director jurídico de Asofondos, recalca que “las personas que hayan cotizado 1.150 semanas pueden beneficiarse de un pilar solidario del Rais que les permite acceder a una pensión del salario mínimo”.

A pesar de que la figura de asalariado permite un flujo más directo de este tipo de transacciones, el sector independiente, del que hacen parte los contratistas por prestación de servicios, ha crecido 13,8% en su caudal de afiliados con respecto al año anterior.

Calcule el monto a cotizar

Lo primero que deberá hacer es calcular un valor mensual de cada uno de sus contratos. Para ello, la operación es muy sencilla: el valor del contrato (sin IVA) deberá dividirlo entre el número de meses de duración de este. Una vez hecho este proceso con todos los contratos, se debe sumar el valor mensual de cada uno de estos y de ahí usted tendrá una base para hacer su cotización.

Por otra parte, al tener un acumulado por mes que sobrepase el salario mínimo, el paso a seguir es calcular 40% del valor obtenido. Si ese 40% no sobrepasa el salario mínimo, deberá hacer cotizaciones sobre el mínimo; de lo contrario, sobre el porcentaje. Esa última cifra se denomina Ingreso Base de Cotización.

El último procedimiento es obtener el 16% de su Ingreso de Base de Cotización. El total es lo que deberá aportar para cada mes vencido. Cabe resaltar que si desea incrementar su ahorro, es válido generar una cuenta sobre una mayor base.

Finalmente, para hacer efectivo el pago deberá consultar un operador de información que le permita diligenciar de manera asistida la planilla integrada de liquidación de aportes y realizar su pago.

Del mismo modo, en referencia a la importancia de hacer la cotización mensual correctamente, Germán Linares, vocero de Pagosimple, operadora de información, asegura que hay falencias. “Lamentablemente hay una percepción errada en muchos jóvenes contratados por prestación de servicios, ya que piensan que nunca van a alcanzar la pensión por edad, pero no tienen en cuenta que la pensión también puede ser útil en escenarios de invalidez o incluso de muerte”.

Las personas que aporten al sistema pensional y reciban un salario superior a 2,3 salarios mínimos deberán seleccionar la administradora que gestionará el resto de sus ahorros

Todas las divisas del mundo desarrollado se debilitaron frente al billete verde, ya que otros bancos centrales tuvieron que apoyar a las economías locales

Éxito presentó al Formulario 25 ante la Comisión de Bolsa y Valores de los Estados Unidos con el fin de retirar las American Depositary Shares de Wallstreet

{kind=link}