MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los indicadores de riesgo de crédito de vivienda son buenos pese a la desaceleración, se ubican dentro de su promedio histórico

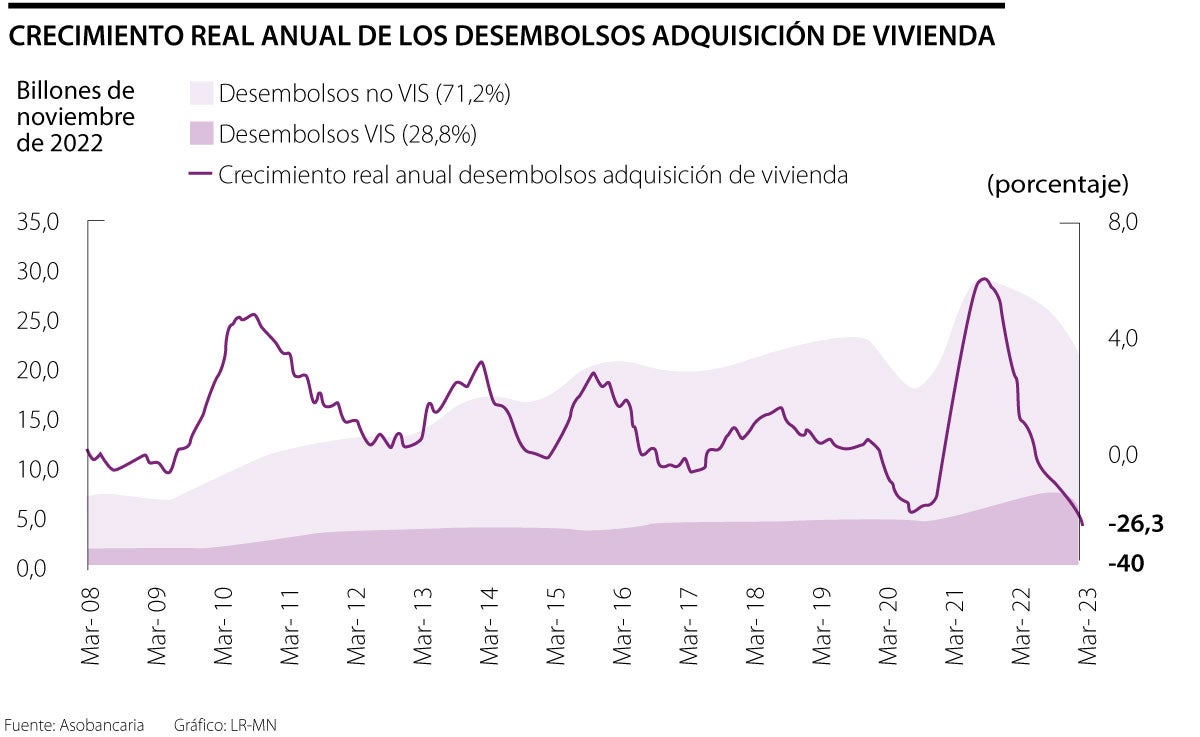

El mercado de créditos en general ya presenta una desaceleración en el ritmo de crecimiento pero aún más fuerte en la cartera de vivienda. Los desembolsos de esos préstamos, según un informe de “Análisis de la cartera y del mercado inmobiliario en Colombia”, publicado por el Banco de la República reportaron una disminución significativa en las dinámicas de los créditos del leasing.

El crecimiento real anual y el valor de los desembolsos analizados otorgados para leasing habitacional se han mantenido en mínimos durante los últimos dos años. Según los expertos, María Fernanda Meneses, Eduardo Yanquen y Daniela María Vargas Correa, autores del informe, estos desembolsos, que durante 2022 venían mostrando menores ritmos de crecimiento, “en lo corrido de 2023 profundizaron su tendencia a la baja y a marzo registraron su mínimo histórico”.

“Estos factores han producido una caída en la profundización del crédito en la modalidad hipotecaria. Esto parece ser producto del alto nivel de las tasas de interés que ha tenido un fuerte impacto en la demanda por vivienda, así como el repunte de la inflación que ha hecho menos atractivos los créditos en Unidades de Valor Real (UVR)”, según encontraron los investigadores.

“Los desembolsos para adquisición y construcción de vivienda han disminuido, lo cual podría ser un efecto rebote luego de la pandemia. Este bajo crecimiento de la cartera ha impactado la profundización del crédito medida como el total de cartera de vivienda sobre el tamaño total de la economía colombiana”, comentó Eduardo Yanquen.

La composición de la cartera de vivienda permanece estable, entre establecimientos de crédito, ascendió a $97,8 billones, representando 14,7% de la cartera total dice el Emisor. De esta modalidad, 88,2% corresponde a cartera otorgada en pesos, mientras que el restante 11,8% hace referencia a la cartera otorgada en UVR. La exposición de prestamistas a la cartera atados en UVR “es relativamente baja”.

A su vez, el PIB profundizó la tendencia a la baja que venía presentando desde marzo de 2021, esto se debe a la desaceleración de la cartera de vivienda, la cual exhibió un estancamiento en marzo de 2023 y mostró la tasa de crecimiento real más baja observada desde finales de 2006.

“Los desembolsos para adquisición y construcción de vivienda han disminuido, lo cual podría ser un efecto rebote luego de la pandemia”.

El informe del Banco agrega que las tasas de interés para adquisición de vivienda se han incrementado. En comparación con las de colocación de los créditos destinados a la adquisición y construcción de vivienda, tanto del segmento VIS como no VIS.

“Ambas secciones mostraron un comportamiento creciente, en un escenario de mayores tasas interés. El último dato parece sugerir que esta tendencia ha alcanzado su tope máximo”.

Según el análisis al examinar los indicadores de riesgo para los constructores de edificaciones residenciales, si bien sus indicadores han aumentado, estos se encuentran dentro de su promedio histórico.

La calificación de calidad de administración de inversiones de la compañía aplica para la gestión de fondos de pensiones obligatorias, de cesantías y voluntarias

Un nuevo arancel de base de 10% sobre los bienes importados, más algunos aranceles adicionales "recíprocos" a decenas de países

Esto se debe también a la caída del petróleo, sumado a las crisis de aranceles, que según analistas, "puede generar un choque de oferta mundial, y hace que el petróleo tenga una proporción de demanda negativa en 2025"

{kind=link}