MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

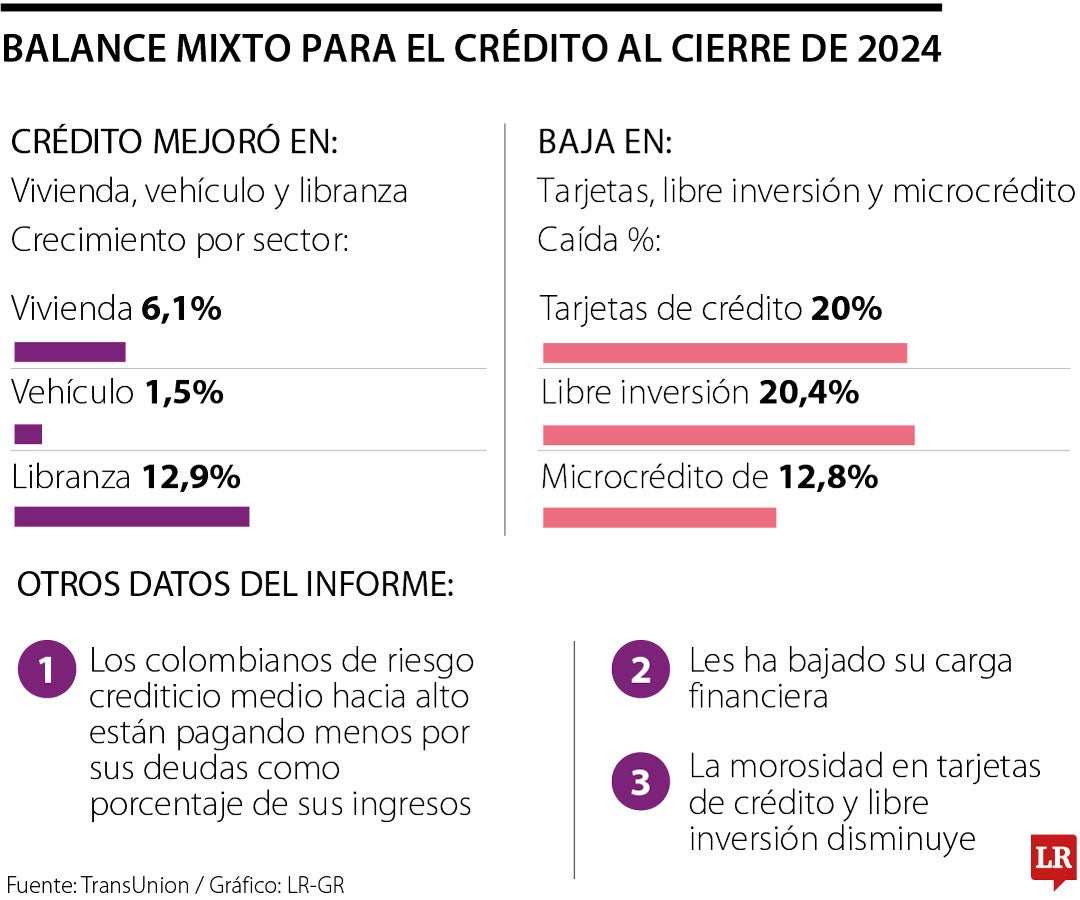

Comportamiento del crédito en 2024.

Agregue a sus temas de interés

Sin embargo, TransUnión informó que bajan las tarjetas, libre inversión y microcrédito para el cierre del cuarto trimestre de 2024

La otorgación de créditos para vivienda, vehículos y libranzas crecieron durante el año pasado con 6,1%, 1,5% y 21,9% respectivamente, de acuerdo con el informe de TransUnión para el último trimestre de 2024.

La entidad, sin embargo, informó que las tarjetas de crédito, libre inversión y microcrédito cayeron en las solicitudes con 20%, 20,4% y 12,8% respectivamente.

El informe reveló que los colombianos de riesgo crediticio medio hacia alto están pagando menos por sus deudas como porcentaje de sus ingresos, les ha bajado su carga financiera y segundo que la morosidad en tarjetas de crédito y libre inversión disminuye.

También se evidencia menor apetito de riesgo por parte de las entidades, junto con la mejora en el indicador de carga financiera, que impulsa una reducción de la morosidad tanto a nivel de cartera como de cosechas.

Las originaciones de créditos garantizados o con respaldo, vivienda, vehículo, libranza, aumentaron año contra año, en parte impulsadas por una mayor capacidad de pago de los consumidores a medida que las tasas de interés siguieron disminuyendo.

En el cuarto trimestre de 2024, las tasas de morosidad grave, 60 días o más de mora, continuaron aumentando año contra año en la mayoría de los productos de crédito, con excepción de las tarjetas de crédito y los créditos de libre inversión.

El microcrédito registró el mayor incremento en morosidad en comparación con el cuarto trimestre de 2023, con un aumento de 104 puntos básicos (pbs), seguido por los créditos de vehículo, que aumentaron 56 pbs en el año.

Por su parte, las tarjetas de crédito y los créditos de libre inversión mostraron una mejora en las tasas de morosidad por primera vez en ocho trimestres, con reducciones año contra año de 66 pbs y 42 pbs, respectivamente.

La mejora en la morosidad se debe en parte a estrategias de riesgo más conservadoras por parte de las entidades, lo que ha reducido la selección adversa y ha permitido originar cuentas con mejor desempeño. Además, la disminución en el indicador de carga financiera de los consumidores, también ha contribuido a esta mejora, sumando al impacto positivo en el desempeño crediticio.

“Durante un período de estanflación y altas tasas de interés, como el que hemos tenido en Colombia en los últimos dos años, los consumidores han tenido que adaptarse a estas difíciles condiciones económicas, pero no todos estaban preparados para hacerlo de inmediato”, afirmó Virginia Olivella, directora senior de investigación y consultoría de TransUnión Colombia.

El crecimiento de las originaciones, nuevas cuentas, presentó un comportamiento mixto en los tres meses que finalizaron en noviembre de 2024. Durante ese período, las originaciones continuaron disminuyendo año contra año en 20,4% para los créditos de libre inversión, 20,0% para las tarjetas de crédito y 12,8% para el microcrédito, mientras que aumentaron 12,9% para los créditos de libranza, 6,1% para los créditos de vivienda y 1,5% para los créditos de vehículo.

Según lo anunciado previamente el 21 de marzo de 2025, el período ex dividendo comenzará el 24 de abril de este año

La entidad aseguró que entre lunes y miércoles operará con horario habitual. Las oficinas en Cauca y Norte de Santander tendrán ajustes

El ejecutivo llega al puesto luego de alcanzar un registro de más de 30 años de experiencia en el sector financiero y de seguros

{kind=link}