MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Según Asobancaria si los tipos del banco de la República llegan a 8,5%, las tasas de colocación subirán entre 190 y 350 puntos básicos

Los bancos centrales de diferentes países están aumentando sus tasas de interés con el fin de combatir el alza de la inflación. Dicha decisión impacta los intereses de colocación, tanto para las personas naturales como jurídicas, haciendo que tomar créditos se vuelva más costoso.

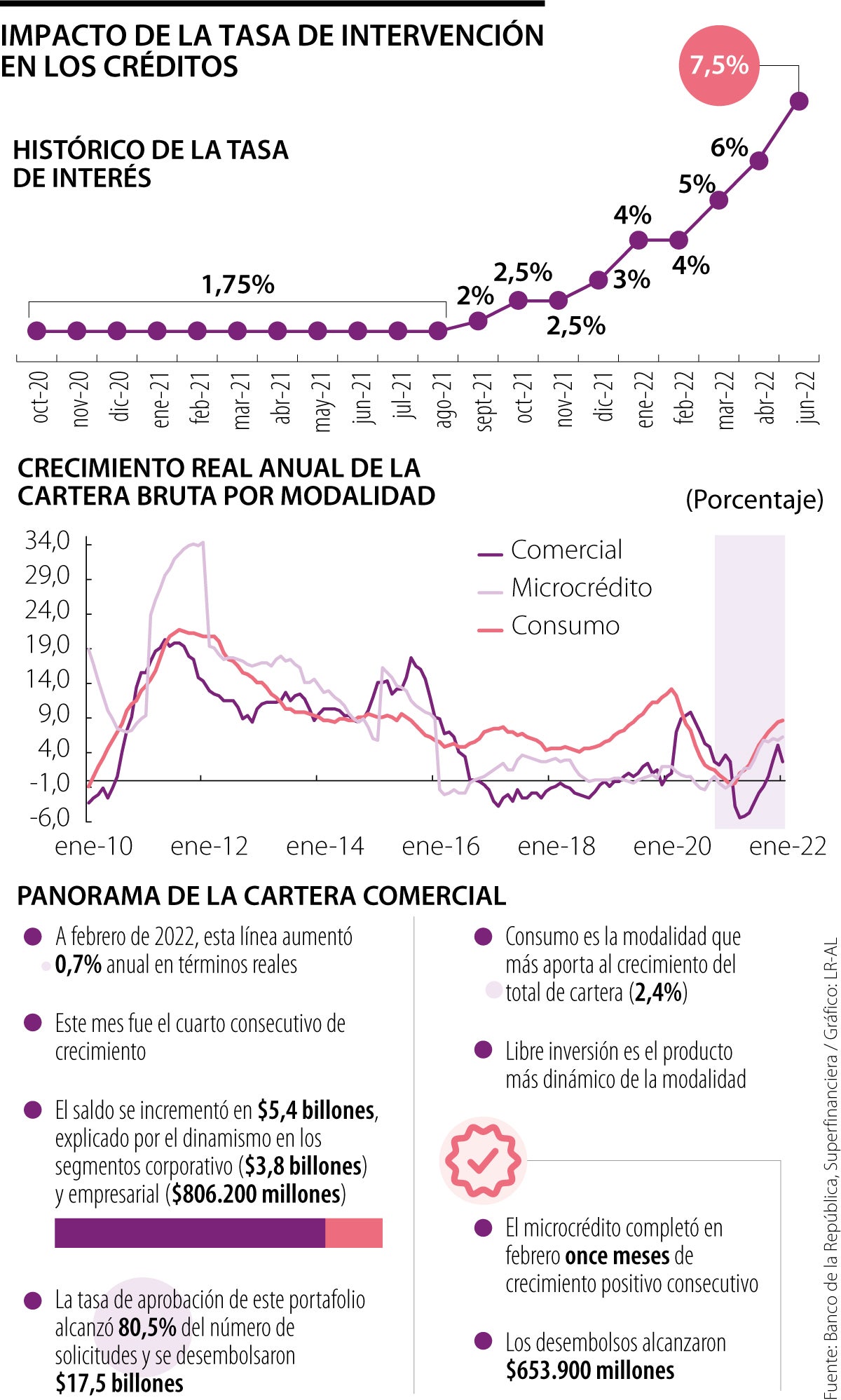

“Ante un aumento de 100 pbs en la Tasa de Política Monetaria, las tasas de consumo y vivienda recogen esos puntos básicos en aproximadamente siete meses, mientras que la comercial en cinco”.

Según la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), los movimientos de la Tasa de Política Monetaria (TPM) se transmiten a las tasas de mercado a través de dos canales: el costo de endeudamiento directo para empresas del sector público y privado en los mercados de capitales, y las tasas que los intermediarios financieros pagan por captar recursos y cobran por otorgar nuevos préstamos.

En ese sentido, el gremio asegura que las líneas más impactadas son las que están a corto plazo y los créditos que se encuentran a tasa variable, principalmente en las carteras comerciales y de consumo.

“Es importante aclarar que los créditos antiguos a tasa fija, como la enorme mayoría de los créditos de vivienda y consumo, no se van a ver afectados por los incrementos de tasas, pues dichas tasas están pactadas por contrato”, dijo Germán Montoya, director económico de Asobancaria.

De acuerdo con sus estimaciones, si la TPM asciende a 8,5%, 0 9% en un escenario alcista, en lo que resta del año, las tasas de colocación se incrementarían entre 190 y 350 puntos básicos al cierre de 2022 frente a los niveles observados en mayo. Con ello, consumo, vivienda y comercial cerrarían el año en niveles cercanos a 21,1%, 14,0% y 14,3%, respectivamente.

Cabe destacar que el pasado 30 de junio el Emisor incrementó en 150 puntos básicos la tasa de interés, con lo que alcanzó 7,5% para ese mes. Esto se configuró como la subida más fuerte en la historia reciente del país, con niveles que no se veían desde 2017.

Cuando el Banco Central sube la tasa de intervención, las del mercado no reaccionan de inmediato, presentan un rezago que se explica por la gradualidad en las operaciones de captación y colocación, a medida que van venciendo los depósitos a término y se van saldando los créditos.

“De acuerdo con nuestras estimaciones, ante un aumento de 100 puntos básicos en la TPM, las tasas de consumo y vivienda recogen esos puntos básicos en aproximadamente siete meses, mientras que la comercial lo realiza en cerca de cinco meses”, enfatizó Montoya.

Pese a este escenario, la transmisión de tasas no ha afectado significativamente las solicitudes de nuevos créditos. El cambio en la demanda de nuevos créditos permanece en terreno positivo para todas las modalidades, siendo las carteras de consumo y vivienda las de mayor incremento en percepción de demanda para los bancos.

“Por primera vez en una década vamos a observar un aumento de las tasas de interés de los intermediarios financieros a toda la curva de préstamos de forma acelerada, pasando por la tarjeta de crédito hasta el crédito hipotecario, debido a una cuestión de ajuste de margen de intermediación y una política monetaria contractiva fruto de la alta inflación. Esos dos ingredientes (margen de intermediación y política monetaria contractiva) desencadenan problemas de solvencia que afectan el riesgo patrimonial de todos los endeudados”, señaló el analista financiero Diego Palencia.

La compañía prevé superar $2,1 billones en emisiones en 2025, lo que sería un repunte de 63% más que lo registrado el año previo

Las que lideran en caídas son Ecopetrol, cayendo 7,73% y llegando a los $1.790. Le sigue la Preferencial de Grupo Sura, con -4,39%, tocando los $37.800

Hernández cuenta con 19 años dentro de la entidad bancaria y llegó en reemplazo de Luis Ignacio Gómez, su antiguo presidente

{kind=link}