MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

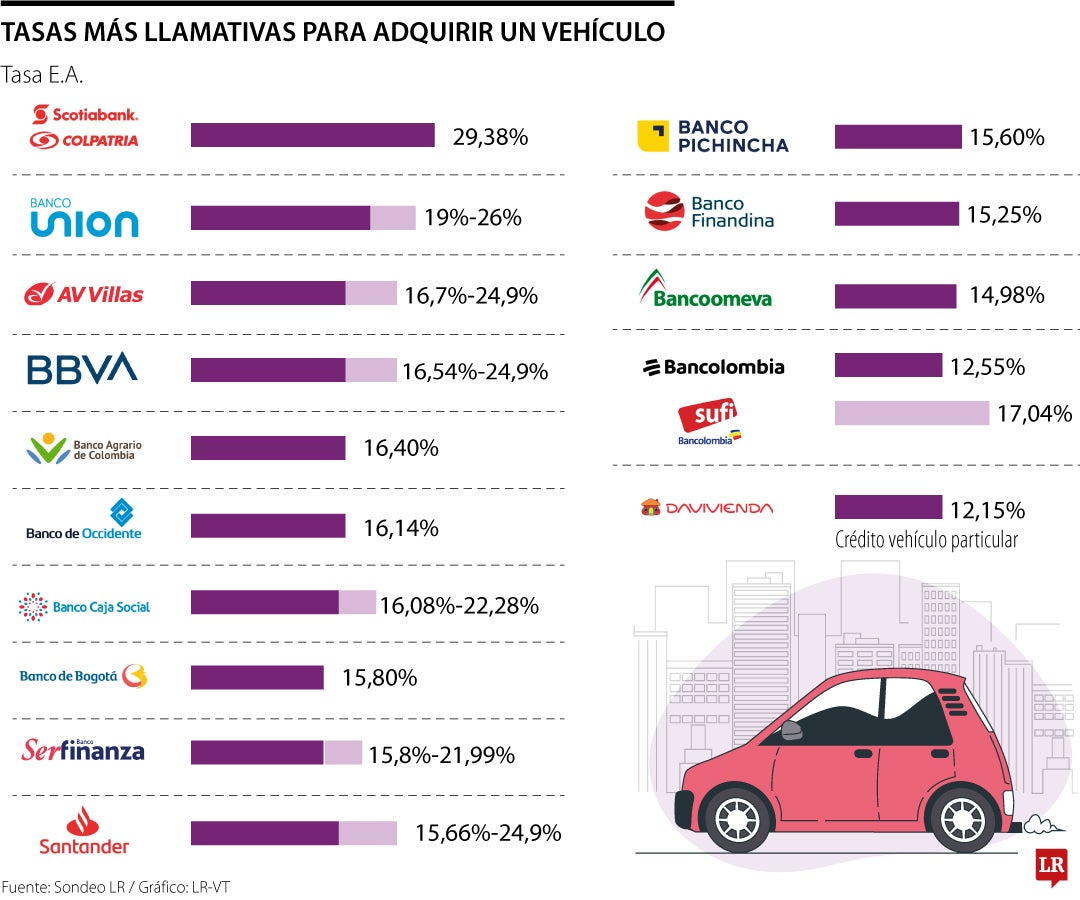

Davivienda, Bancolombia y Bancoomeva son las entidades bancarias que cuentan en marzo con las tasas más bajas para la adquisición de particulares

En febrero se vendieron 17.103 vehículos nuevos, lo que representó un crecimiento de 10% anual, según reportaron Fenalco y la Andi en su tradicional informe mensual. De acuerdo con el documento, este resultado “refleja la continuidad de la tendencia positiva con la que cerró el año anterior”.

El mercado de vehículos nuevos, como dice la Cámara de la Industria Automotriz de la Andi, ha ido mejorando en comparación de 2024 y 2023, uno de los peores años que ha tenido industria, y ante ese interés del consumidor de tener carro nuevo, LR hizo un sondeo de la tasas en préstamos bancarios.

La mayoría de las entidades bancarias cuentan con créditos para la adquisición de un cero kilómetros, pero entre los que ofrecen las tasas más atractivas destacan Davivienda, Bancolombia y Bancoomeva. Estas son las compañías que cuentan con las tasas más bajas para la adquisición de carros particulares en marzo.

Davivienda lidera esta categoría con una tasa efectiva anual de 12,15% con el crédito vehículo particular de la entidad. Bancolombia, el banco más grande, le sigue en el listado con una oferta especial que va hasta el 31 de marzo con una tasa de 12,55% E.A. Cabe resaltar que la promoción de Bancolombia va hasta el 31 de marzo, ya que, normalmente, Sufi, del mismo Grupo cuenta con una tasa de 17,04% E.A.

En el top tres se encuentra Bancoomeva con una tasa de 14,98% E.A., seguido de Banco Finandina con 15,25% E.A. Luego están entidades como Banco Pichincha, para vehículos livianos, con 15,60% E.A., Banco Santander entre 15,66% E.A. y 24,90% E.A., Banco Serfinanza entre 15,80% - 21,99% E.A. y el Banco de Bogotá con 15,80% E.A.

Después salen compañías como Banco Caja Social, con Vehigrupo, entre 16,08% - 22,28% E.A., Banco de Occidente (16,15% E.A.), Banca Agropecuario, del Banco Agrario de Colombia, con 16,40% E.A., Bbva Colombia (entre 16,54% - 24,92% E.A.), Banco AV Villas (libre inversión) entre 16,70% - 24,90% E.A., Banco Unión (19% - 26% E.A.) y Scotiabank Colpatria con 29,38%.

Cabe resaltar que varias compañías automotrices como Renault, Suzuki o Hyundai cuentan con financiación propia o con aliados de bancos, por lo que este también es un medio que facilita la adquisición de los vehículos.

Diego Palencia, vicepresidente de investigación y estrategia de Solidus Capital Banca de Inversión, recalcó que la financiación de vehículos es tradicionalmente ejecutada por bancos de banca minorista y a través de fondeos especializados y con puntos específicos.

“Buena competencia en estos momentos, debido a que el sector viene repuntando, ya que las tasas de interés vienen bajando, pero que no lo han hecho lo suficiente”.

“Existe un cambio de paradigma clave en la financiación de vehículos fruto del cambio climático y las limitaciones urbanas para su movilización: los híbridos y eléctricos”.

Palencia dijo que “actualmente existe un cambio de paradigma clave en la financiación de vehículos fruto del cambio climático y las limitaciones urbanas para su movilización: los vehículos híbridos y eléctricos tienen una secuencia de amortización especial, porque tienen una vida útil correlacionada con su batería y su desempeño, eso implica que la financiación tiene mayores parámetros para evaluar su riesgo de crédito”.

En esto también está que más personas están viviendo en hogares con menos integrantes, por lo que las prioridades cambian.

Juan Pablo Vieira, CEO de JP Tactical Trading, enfatizó en queel mercado de créditos para vehículos se encuentra con “buena competencia en estos momentos, debido a que el sector viene repuntando, ya que las tasas de interés vienen bajando, pero que no lo han hecho lo suficiente, por lo que algunas personas frenan esta decisión”. “Existe una gran oportunidad histórica en la financiación de vehículos urbanos y de carga para los intermediarios financieros en los próximos cinco años: el cambioa tecnologías limpias”, concluye Palencia.

Esta medida se hizo para fortalecer el sector privado y canalizar capital extranjero hacia la economía nacional y de otros países latinoamericanos

Esta jugada puede ofrecer una rentabilidad superior frente a un certificado de depósito a término indexado directamente al indicador bancario de referencia, IBR

")

De acuerdo con UBS Wealth Management, el mercado global de negocios por suscripción está proyectado a alcanzar los US$1.5 billones en 2025

")

{kind=link}