MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La medida impactaría al mercado de capitales colombiano y haría más cara la financiación del Gobierno a través de los bonos TES

El próximo año vendría otra reforma: la pensional. El presidente Gustavo Petro aseguró que es necesaria y reiteró uno de los puntos de su propuesta cuando era candidato: pagar $500.000 mensuales a los adultos mayores que no acceden a una mesada pensional.

“Eso lo veremos el año entrante, ubicando la opción, por primera vez en la historia de Colombia, de 100% de cobertura pensional a través de un bono que, en lugar de $80.000 pase a ser de $500.000 y haga que el viejo, hoy no pensionado, la señora sabía, como le llamo yo, adulta mayor hoy no pensionada pueda superar la línea de pobreza”.

David Cubides, director de investigaciones económicas en Alianza, asegura que para que se puedan pagar los $500.000 mensuales, se necesitarían $1,5 billones al mes, es decir, $18 billones anuales.

En cuanto a los recursos, el primer mandatario insistió en que se debe hacer una reforma en la que las “cotizaciones que hoy quedan en los fondos privados entren a Colpensiones, originando el sistema de pilares”.

En la propuesta que ya había hecho en su candidatura, se dio a entender que si usted gana hasta cuatro salarios mínimos obligatoriamente cotizaría en Colpensiones y si percibe más que ese monto, los puede ahorrar en un fondo privado.

Aunque aún no se conoce un borrador de lo que sería la reforma, uno de los problemas de la propuesta es que, según cifras de Asofondos, ocho de cada 10 cotizantes en las AFP ganan entre 1 y 2 salarios mínimos y casi 93% del total percibe ingresos por hasta cuatro salarios mínimos, por lo que la mayoría de los cotizantes tendrían que cambiarse a Colpensiones.

Además, lo que se anunció durante la campaña es que no se tocaría el stock pero sí los flujos de los ahorradores. “A pesar de que no estemos hablando del stock, sí del flujo, es decir, todo lo que se recibe mensualmente, entonces más de 85% de los afiliados podrían disminuir los ingresos mensuales que reciben las AFP”, dijo Cubides.

En ese sentido, el negocio de los fondos podría llegar a ser inviable, por lo que algunos de ellos podrían dejar el negocio, aunque los expertos aún no ven ese panorama.

Entre los efectos de la propuesta, según explicó Mauricio Olivera, economista y vicerrector de la Universidad de Los Andes, está que el sistema no sería sostenible y el déficit que existe actualmente se incrementaría.

“Los ahorros de los fondos de pensiones son invertidos en compañías que generan crecimiento económico. Si se reduce el ahorro pensional, se podría afectar el mercado capitales”.

“Si en Colpensiones la pirámide poblacional se invierte, habrá muchas personas mayores y pocas jóvenes, entonces el Estado tendría que asumir eso afectando la calificación crediticia”.

La propuesta también afectaría al mercado de capitales, pues las AFP son de los principales actores en el mercado bursátil, dado que invierten los ahorros de los cotizantes para que, al final de su vida laboral, puedan acceder a una mesada pensional con las rentabilidades.

“Eso no solo tendría un impacto en los flujos, sino también en las inversiones que realizan estos jugadores en el mercado de renta fija y renta variable”, dijo Cubides.

Para Diego Palencia, vicepresidente de inversión en Solidus Capital Banca de inversión, “Con esta propuesta de reforma no habría una economía competitiva, lo que podría afectar los mercados y acabaría con la confianza de inversionistas.

Otra de las consecuencias es que el mismo Gobierno tenga que acceder a una financiación más costosa y que se afecte la capacidad de ahorro.

Aún no hay propuesta concreta del Ministerio de Trabajo para dar una solución al tema pensional, pero de llegar a materializarse los planteamientos hechos en campaña, disminuirían los flujos y se afectaría no solo a los fondos sino a diferentes sectores a los que llegan las inversiones que se canalizan a través de las AFP, como los proyectos de infraestructura, que apoyan al crecimiento económico del país.

Menos capacidad de ahorro de la economía colombiana

La propuesta de pilares que propone el Presidente tendría efectos en la capacidad de ahorro de la economía colombiana. “En la medida en que los trabajadores coticen en el régimen de reparto, en dicho régimen no hay un ahorro, simplemente una transferencia intergeneracional. Entonces, por un lado, el ahorro pensional caería”, explicó José Ignacio López, director de investigaciones de Corficolombiana.

Se aumentaría el déficit fiscal e, incluso, podría bajar más la calificación

Otro efecto es que aumente el déficit fiscal para pagar las pensiones, teniendo en cuenta los datos demográficos en Colombia y si no se cambian parámetros como la edad. Para Édgar Jiménez, profesor de Economía en la Universidad Jorge Tadeo Lozano comenta que “habrá muchas personas mayores y pocas jóvenes, entonces el Estado tendría que asumir eso, afectando la calificación crediticia”.

Habría menos dinamismo en el mercado de capitales local

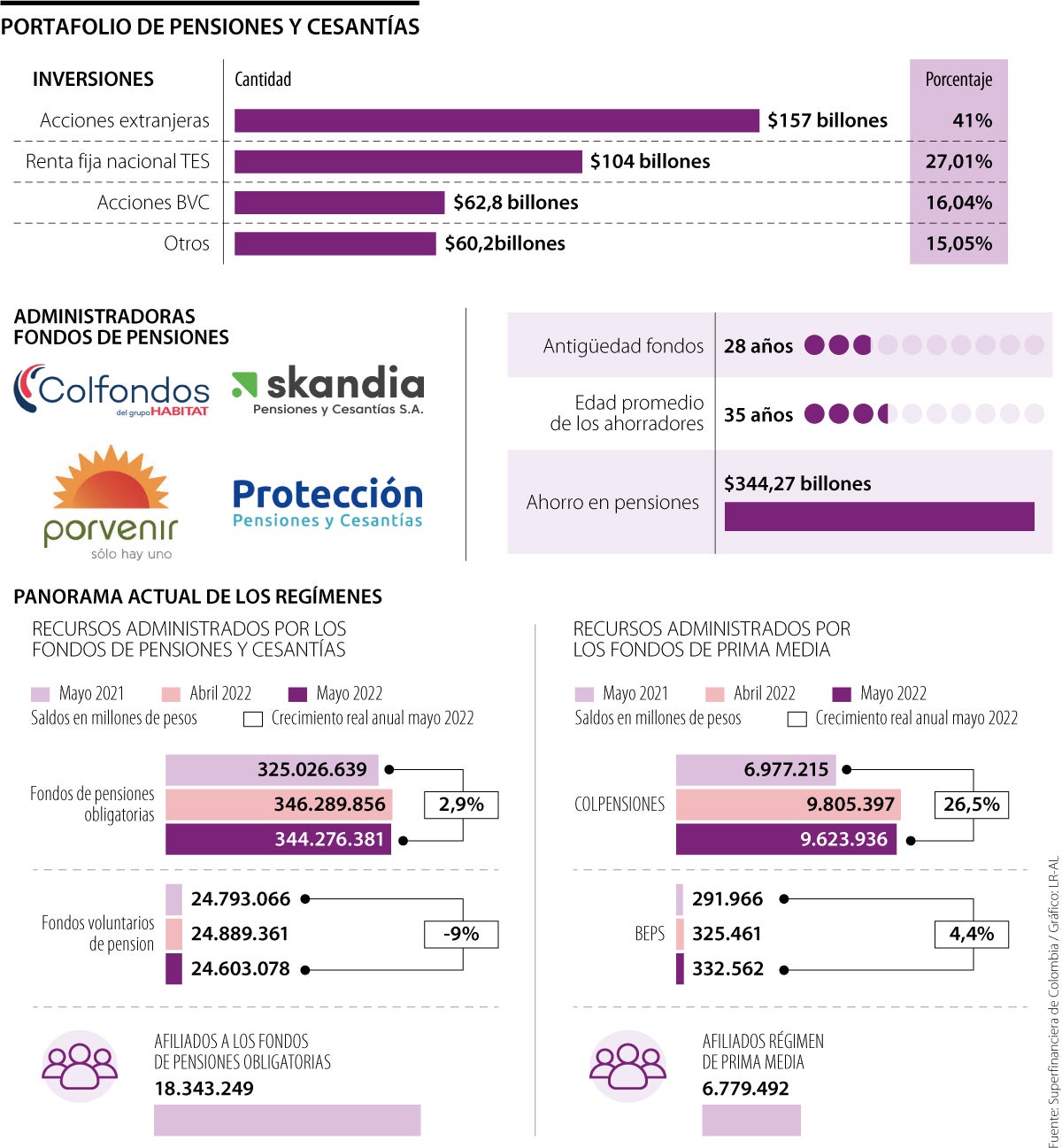

La medida impactaría al mercado de capitales colombiano, pues las AFP son de los principales actores en el mercado bursátil, dado que invierten los ahorros de los cotizantes para que, al final de su vida laboral, accedan a una mesada pensional. Según las cifras de la Superfinanciera, de los $384 billones del portafolio de pensiones y cesantías, $62,8 billones están invertidos en acciones en la BVC.

Una de las fuentes de financiación del Gobierno sería más costosa

Los fondos privados son uno de los principales compradores y tenedores de deuda pública y, según las últimas cifras del Ministerio de Hacienda, con corte a agosto poseen 26,2% de todos los TES en circulación, que son uno de los mecanismos de financiación del Gobierno. Según Cubides, si hay menos dinamismo en la renta fija, los costos de financiación del Gobierno serían más altos.

También se afectarían las inversiones en infraestructura

Según cifras de Asofondos, las AFP invierten $33 billones en infraestructura local, un monto que también se vería afectado en el caso de que la reforma se haga como lo plantea el Presidente, por lo que los recursos no llegarían a dichos sectores, que dinamizan la economía. “ Los fondos son agentes de liquidez y acompañamiento de largo plazo”, dijo Diego Palencia, vicepresidente de Solidus Capital.

Dentro de las opciones que más prometen para 2025 están las criptomonedas, los neobancos y la diversificación de portafolios

Los factores que más influyeron al momento de invertir durante el último mes del año fueron la política fiscal y las condiciones sociopolíticas

Ahora un CDT a corto plazo, entre 30 y 59 días, con un monto desde $300.000 hasta $10 millones, ofrece una rentabilidad de 9% E.A

{kind=link}