MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Ley de Pagos en Plazos Justos

Agregue a sus temas de interés

A más de cuatro años de su implementación, un reciente estudio de Fedesarrollo evaluó su impacto en la economía, así como en la banca privada

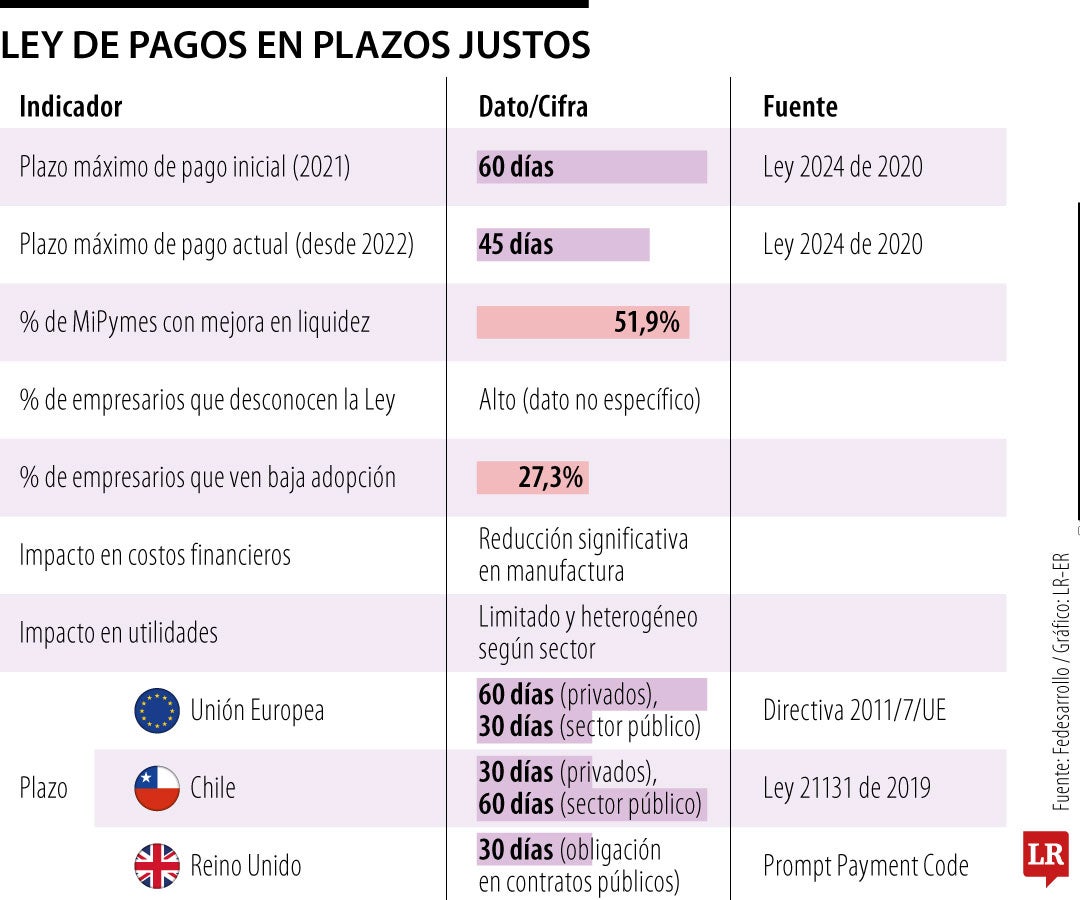

La Ley 2024 de 2020, conocida como la Ley de Pago en Plazos Justos, fue implementada en Colombia con el propósito de regular los tiempos de pago en las operaciones mercantiles, especialmente para proteger a las micro, pequeñas y medianas empresas (Mipymes). A más de cuatro años de su implementación, un reciente estudio de Fedesarrollo evaluó su impacto en la economía, así como en la banca privada, revelando tanto beneficios como desafíos en su aplicación.

Uno de los principales avances de la Ley fue la reducción del tiempo de pago de facturas. Durante el primer año de vigencia, el plazo máximo de pago era de 60 días calendario, pero a partir de 2022 se redujo a 45 días. Según el estudio, esto ha generado mejoras en la liquidez de muchas empresas, reduciendo sus costos financieros y facilitando la planificación de flujo de caja. Aproximadamente, 51,9% de las MiPymes encuestadas señalaron un impacto positivo en su flujo de caja, lo que les ha permitido operar con mayor estabilidad.

Además, en sectores como el manufacturero, se observó un incremento significativo en la liquidez y una reducción de los costos financieros. Sin embargo, los efectos en las utilidades y la esperanza de vida de las empresas han sido más limitados y heterogéneos, dependiendo del sector y del tamaño de la empresa.

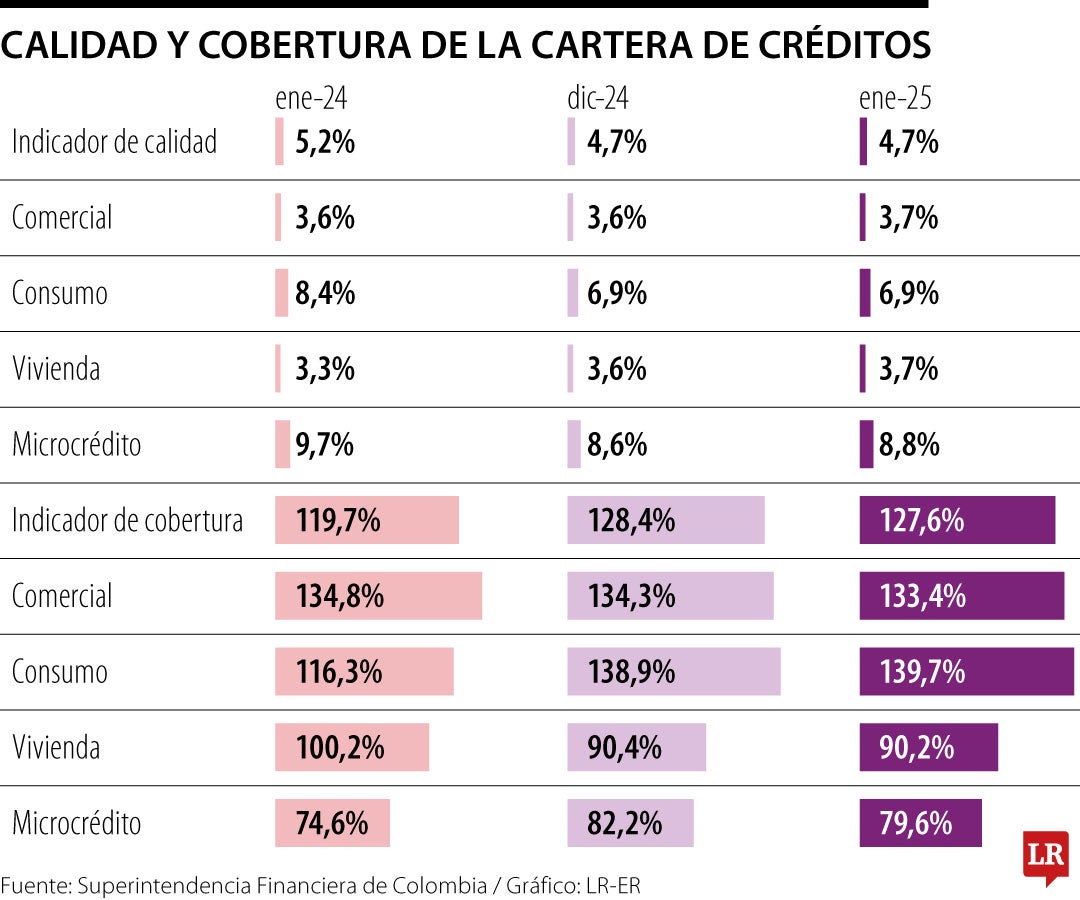

El informe de reporte del comportamiento financiero de la Superintendencia durante el primer mes del año entregó varias aristas de análisis para leer el estado de la banca formal en Colombia. Uno de los indicadores destacables fueron el Índice de Calidad y de Cobertura de la cartera crediticia, con una baja de 0,5 puntos para el primero, y una caída 7,9 puntos para el segundo frente al mismo mes de 2025.

El Índice de Calidad de cartera indica qué tan riesgosa está siendo la colocación de crédito, es decir, si se se está prestando más dinero a usuarios con una posibilidad de impago alta. El segundo, el Índice de cobertura, mide qué porcentaje de la cartera riesgosa está respaldada por provisiones, que son las reservas para cubrir posibles pérdidas por créditos impagos.

Este comportamiento tiene varios factores de observación. Primero, se debe tener en cuenta que en la pandemia del covid, en 2020, se creó un Plan de Apoyo al Deudor, PAD, para flexibilizar el pago. Desde aquí, las entidades bancarias ofrecieron plazos de tres, seis, y hasta 12 meses después sin calificarse en mora. Incluso permitieron que le prestaran más dinero y consolidaran deuda.

Esto fue en su momento algo "muy costoso" y riesgoso en su momento. "No solo en provisiones y en patrimonio técnico, además es más riesgoso prestar", empezó diciendo Diego Palencia, VP de Inversión de Solidus Capital.

El indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, se situó en 127,6%. Esto se traduce en que por cada peso de cartera con mora mayor a 30 días los EC cuentan con cerca de $1,3 para cubrirlo.

El saldo que reporta mora mayor a 30 días alcanzó $33,5 billones, lo que significó un aumento intermensual en el saldo de $133.800 millones. En particular, respecto a enero de 2024, el saldo varió a una tasa real de -9,6%, impulsado por la de la modalidad de consumo con un registro real de -24,2%. Por otro lado, para las modalidades de: vivienda se registró una variación real anual de 14%, comercial de 3,1%; y, microcrédito de -6,3%.

Las provisiones totales, o deterioro bajo las Niif, cerraron el mes con una variación real anual negativa del 3,3% y un saldo de $42,6 billones (al adicionar las Provisiones Generales Adicionales (PGA) a las que se refiere la Circular Externa (CE) 022 de 2020, este valor asciende a $42,7 billones y una variación real anual negativa de 3,6%). Acorde con el deterioro de la cartera, en enero el saldo total de provisiones en términos nominales aumentó principalmente por el componente procíclico.

A pesar de los avances, la implementación de la Ley enfrenta obstáculos importantes. Un hallazgo clave del estudio es el bajo nivel de conocimiento sobre la normativa entre las empresas. Muchas Mipymes desconocen sus derechos y los mecanismos de resolución de conflictos que la ley establece, lo que limita su efectividad.

Otro desafío es la baja adopción por parte de grandes clientes. Aunque la ley busca proteger a las pequeñas y medianas empresas, muchas aún enfrentan retrasos en los pagos debido a que no exigen el cumplimiento por temor a afectar sus relaciones comerciales. De hecho, 27,3% de los empresarios encuestados considera que la implementación de la Ley ha sido baja debido a la falta de compromiso por parte de los clientes.

La regulación de los plazos de pago ha sido una estrategia utilizada en diversas economías. En la Unión Europea, por ejemplo, la Directiva 2011/7/UE establece un límite de 60 días para pagos entre empresas y 30 días para entidades públicas. En el Reino Unido, el programa “Prompt Payment Code” ha incentivado a las grandes empresas a cumplir con plazos de pago más cortos. Sin embargo, la experiencia internacional muestra que para que este tipo de normativas sean efectivas, se requiere un mecanismo de supervisión y sanción más estricto, algo que aún es débil en Colombia.

Para mejorar la implementación de la Ley de Pago en Plazos Justos, el informe de Fedesarrollo sugiere algunas acciones clave:

A pesar de los desafíos, la Ley 2024 de 2020 ha sido un paso adelante en la protección financiera de las Mipymes en Colombia. Sin embargo, su efectividad dependerá de un esfuerzo conjunto entre el sector privado, el Estado y los gremios empresariales para fortalecer su cumplimiento y mejorar las condiciones de pago en el país.

En un informe del equipo de investigaciones de Bancolombia, se destacó que el ritmo se recupera por modalidad de consumo

Lo que sucede en los mercados financieros puede cambiar significativamente nuestra economía diaria sin que nos demos cuenta

El traslado de las llaves registradas del piloto al sistema público, como lo planteó un borrador de decreto, aún no es un hecho

{kind=link}