MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Entre 85% y 90% de los consumidores que se graduaron a portafolios más complejos evitó caer en morosidad grave.

Agregue a sus temas de interés

Los usuarios que decidieron ampliar su portafolio a productos más complejos aumentaron sus saldos hasta más de 10 veces

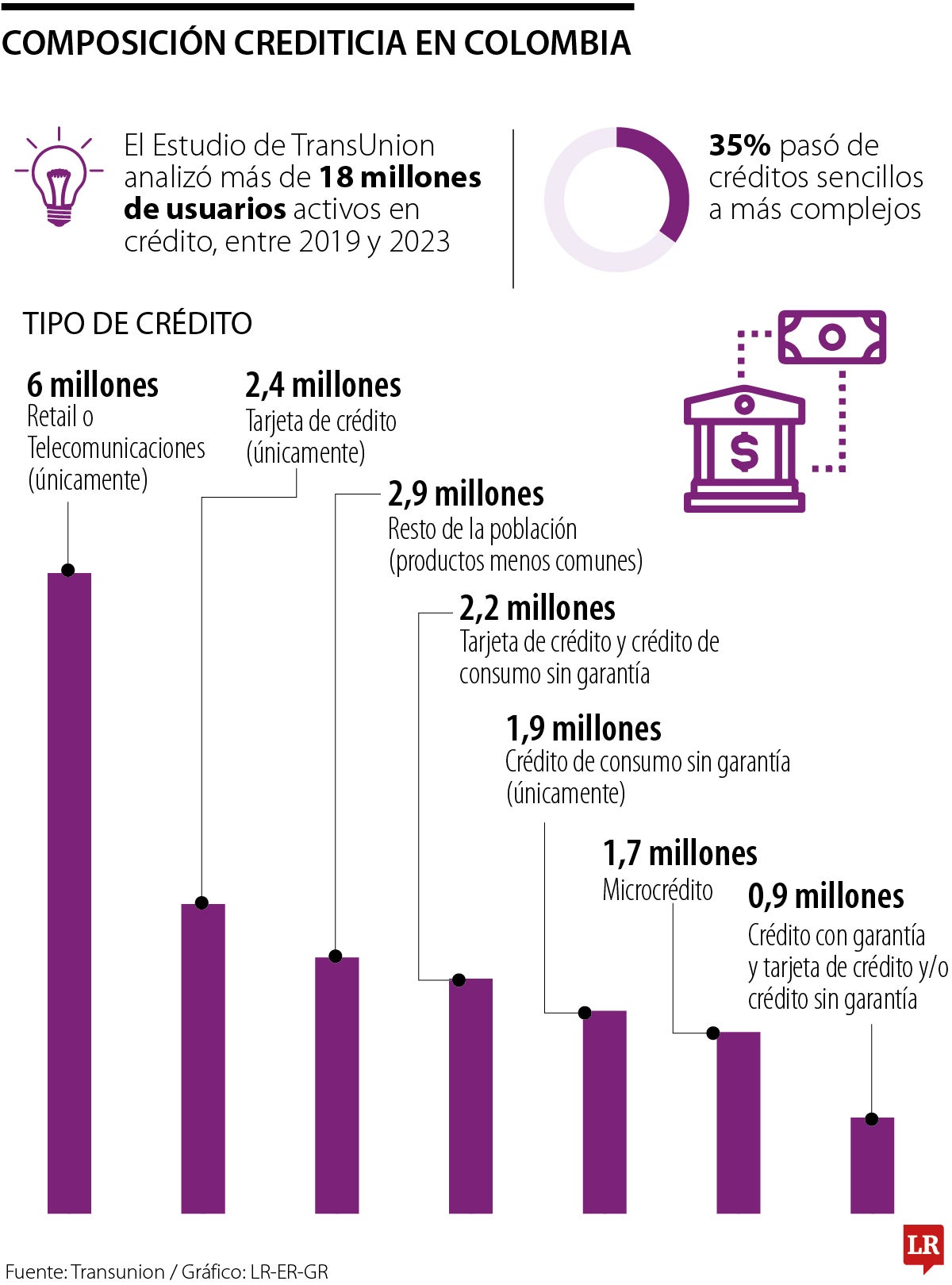

Según un reciente análisis de TransUnion, 35% de las 18 millones de personas en Colombia activas en crédito pasaron de tener un producto de crédito sencillo a uno más complejo. Esto quiere decir que migraron de una tarjeta de crédito a un crédito de vivienda, por ejemplo.

La investigación de la central de información viene de un análisis hecho en un tiempo de cuatro años, entre 2019 y 2023, con las obligaciones crediticias de los colombianos, tanto en el sector financiero como en el sector real.

El estudio mostró que 48% de los consumidores que iniciaron con un producto de crédito en el sector retail o telecomunicaciones avanzó hacia carteras más complejas, la mayoría adquiriendo una tarjeta de crédito (35%). De igual manera, 47% de los colombianos que solo tenían un microcrédito pasaron a asumir productos como créditos de libre inversión y créditos comerciales.

Uno de los hallazgos más importantes del informe es que los usuarios que decidieron ampliar su portafolio a productos más complejos aumentaron sus saldos hasta más de 10 veces. Más de la mitad de los que solo tenían productos de retail o telecomunicaciones y los que solo poseían una tarjeta de crédito aumentaron sus saldos, con 56% y 55%, respectivamente.

"Los consumidores que avanzan hacia una cartera más compleja tienden a tener un mejor desempeño en el pago de su deuda, lo que facilita su trayectoria crediticia. Entre 85% y 90% de los consumidores que se graduaron a portafolios más complejos evitó caer en morosidad grave", dice el informe.

El análisis también aseguró que la edad, el riesgo y los ingresos son factores esenciales para determinar la complejidad de un portafolio de crédito. Las personas con menor riesgo y mayores ingresos suelen tener créditos más complejos, a comparación con los más jóvenes.

Finalmente, TransUnion hizo un recuento de la composición del crédito en Colombia, en este revelaron que de los 18 millones de consumidores, seis millones tienen créditos en retail o telecomunicaciones únicamente, 1,9 millones poseen solo en crédito de consumo sin garantía, 2,9 millones solo disponen de tarjeta de crédito.

“Combinar la estabilidad de un crédito hipotecario con la flexibilidad de una tarjeta de crédito, permite a los colombianos optimizar el uso del crédito y contribuir a una salud financiera fuerte”.

Por su parte, 2,2 millones cuentan con una tarjeta de crédito y al menos uno de los productos de crédito sin garantía; 0,9 millones tiene al menos un producto de crédito con garantía (créditos de vivienda y créditos de vehículo) y una tarjeta de crédito o un producto de crédito sin garantía en su billetera, y 1,7 millones tiene microcrédito.

El resto de la población (24 millones) incluye consumidores que solo tenían productos crediticios con garantía en sus billeteras, así como consumidores con otras composiciones de portafolio menos comunes.

Según, Juan Camilo Quintana, analista financiero, acceder a créditos más complejos ofrece ventajas significativas para las familias y las personas, “estos financiamientos suelen tener tasas de interés más competitivas en comparación con otros productos crediticios, lo que se traduce en un menor costo a largo plazo”.

Un ejemplo de esto, según el analista, es que las tasas de interés de los créditos hipotecarios en Colombia suelen oscilar entre 8% y 14%, dependiendo del perfil del prestatario y del banco. “Esta diferencia permite a las personas adquirir activos valiosos como una vivienda, que puede aumentar su patrimonio neto con el tiempo”, añadió.

Por otro lado, dijo que la combinación de una tarjeta de crédito con un préstamo hipotecario puede ofrecer flexibilidad y acceso a recursos financieros adicionales, lo cual puede resultar útil en situaciones de emergencia o para cubrir gastos imprevistos.

La acción preferencial de Bancolombia alcanzó el puntaje máximo de 10.000, mientras que Ecopetrol le siguió muy de cerca con un índice de 9.973

Los conocidos gastos hormiga, esos consumos pequeños y frecuentes que parecen inofensivos, pero que a largo plazo se llevan una parte considerable de sus ingresos

")

En Colombia, la negociación del dólar cerró la jornada al alza en $4.288,61, lo que representó un alza de $15,54 frente a la TRM, certificada en $4.272,83.

{kind=link}