MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Programa de Acompañamiento a Deudores finalizó en agosto; Kpmg publicó un informe con consejos para que la banca ayude al buen comportamiento de pago de los usuarios

El Programa de Acompañamiento a Deudores (PAD) fue establecido por la Superintendencia Financiera de Colombia (SFC) mediante las circulares externas 007 y 014 de 2020, con el fin de ayudar a los colombianos con el pago de sus obligaciones financieras a través de la refinanciación de crédito, reducción de las tasas de interés y las cuotas, además de la ampliación del plazo de pago. A finales del año pasado el regulador extendió el programa hasta el 31 de agosto de 2021 y este año anunció que no se ampliaría más.

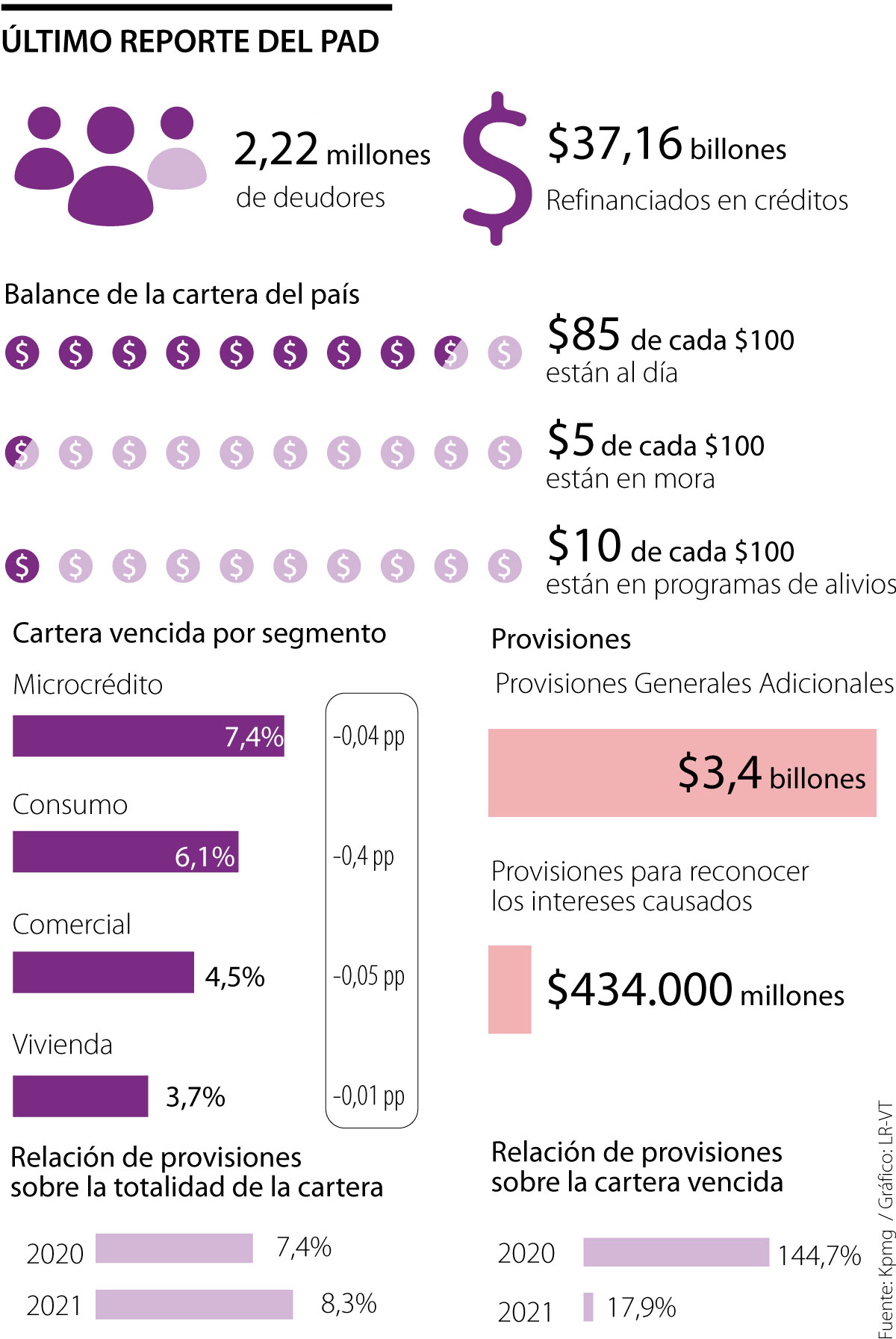

El último informe del PAD reveló que la iniciativa ayudó a más de 2,22 millones de personas a redefinir sus créditos por $37,16 billones hasta el 25 de agosto de este año. Gracias a este y otros alivios, la cartera del país está en su mayoría al día, pues $85 de cada $100 de la cartera están normales, solo $5 de cada $100 están en mora y otros $10 de cada $100 siguieron en programas de apoyo, es decir que hay $95 de cada $100 al día.

El PAD también logró una reducción de la tasa de interés promedio de 2,13 puntos porcentuales, la ampliación promedio de plazo de 29 meses y nuevos períodos de gracia o prórrogas de siete meses en promedio para los beneficiarios. Con estos alivios, el indicador de cartera vencida a julio de 2021 se ubicó en 4,6% sobre la cartera total, cuando estuvo en 5,2 % en enero de 2021.

Por segmento, el microcrédito reportó un indicador de cartera vencida de 7,4% (una reducción de 0,04 puntos porcentuales (pp) frente al inicio de año); seguido de consumo, que se situó en 6,1% (menor en 0,4 pp); comercial, que cerró en 4,5% (menor en 0,05 pp); y vivienda registró una leve mejora, con un indicador de 3,7% (menor 0,01 pp).

“Tras la terminación del PAD, se recomienda conservar estos buenos hábitos de pago recurriendo a la entidad financiera siempre que se tenga una dificultad para continuar con el pago de la obligación en las condiciones pactadas. La posibilidad de refinanciar la deuda se mantiene vigente, siendo esta la principal herramienta que tiene el deudor para mantenerse al día con su obligación”, expresó Andrés Felipe Rojas, vicepresidente de Asuntos Corporativos de Asobancaria.

Ahora, sin el PAD y con muchos colombianos que no han logrado recuperarse del golpe económico de la pandemia, es tarea de los bancos continuar con los programas de alivios, personalizados para cada entidad.

“Hay que continuar siendo preventivos con la implementación de controles para monitorear el análisis de las condiciones y perspectivas que empiecen a mostrar los clientes a partir de septiembre de 2021”.

Wilson Romero Montañez, socio de auditoría de Kpmg Colombia, expresó que es importante “continuar siendo preventivos y muy insistentes con la implementación de controles para monitorear el análisis de las condiciones y perspectivas que empiecen a mostrar los clientes a partir de septiembre de 2021 con la atención del pago de los créditos y su comportamiento financiero”.

La firma también destacó que se deben diseñar estrategias para decidir si continuar con una menor o igual cantidad de créditos otorgados, incrementar la administración adecuada y responsable del riesgo de crédito y de las tasas de interés en sectores en los cuales se evidencie el no pago. Además, de la implementación de formas particulares de programas propios para aliviar a los clientes, personas naturales y sectores cuya recuperación tardará un poco más.

Con el fin del PAD, la banca puede ser más rigurosa a la hora de otorgar créditos, por lo que es importante mantener un buen puntaje. Rojas aconsejó pagar las obligaciones a tiempo, no llegar al límite de cupo de la tarjeta de crédito, mantener activo el historial y solicitar préstamos solo si es necesario.

El presidente del conglomerado financiero aseguró que el sector prepara una hoja de ruta enfocada en estos cuatro pilares claves

La entidad ubicó la cifra en 25,97%, lo que representa un incremento de 35 puntos básicos (0,35) frente a la tasa vigente en abril

La marca del Grupo Pichincha reafirmó su promesa de ofrecer productos financieros simples, rentables y totalmente digitales

{kind=link}