MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Bancos

Agregue a sus temas de interés

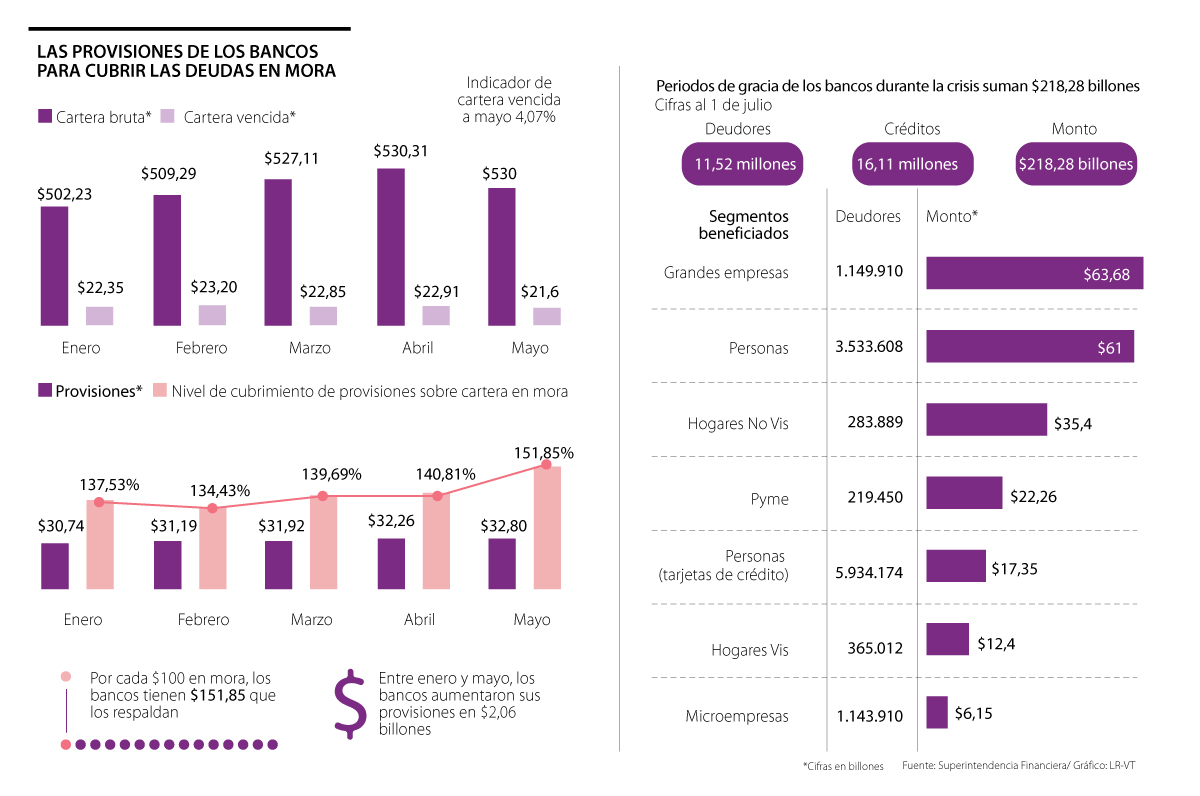

A mayo, la banca comercial cuenta con $32,8 billones en provisiones para cubrir los $21,6 billones en deudas vencidas de los colombianos

A pesar de la crisis económica, el sistema financiero se mantiene sólido y no hay mayores riesgos que provoquen una afectación en la solvencia del sector a corto y mediano plazo, pues las provisiones de los bancos para cubrir el deterioro en la cartera que desplegará la coyuntura son suficientes.

A esta conclusión llegó el superintendente Financiero, Jorge Castaño, quien aseguró en LR que, desde marzo, las entidades crediticias vienen aumentando ese nivel de provisiones para fortalecer la cobertura de las deudas en mora y, a mayo, llegó a 151,85%, con $32,80 billones disponibles para una cartera vencida de $21,60 billones, que corresponde a 4,07% del total de la cartera del sistema ($580 billones).

Lo anterior significa que, por cada $100 que los deudores de bancos se encuentran en mora mayor a 30 días, las compañías cuentan con $151,85 para compensar con ese riesgo de deudas sin pagar, que aumentará por la situación.

“Hoy, el indicador de cartera en riesgo está cercano a 9% y en nuestros ejercicios de estrés puede llegar a 22%, pero no pasa nada porque tenemos estos colchones y es un buen indicador el nivel de cubrimiento y de provisiones. Este año no es rentable, pero tampoco habrá riesgos adicionales de solvencia porque se mantiene relativamente estable y eso es muy positivo porque necesitamos que el sistema financiero asuma estos riesgos, pero que también siga prestando”, comentó el funcionario.

Todo lo anterior se demuestra con las siguientes cifras: en enero, los bancos que operan en el país iniciaron el año con $30,74 billones de provisiones, con un índice de cobertura de 137,53% sobre la cartera vencida ($22,35 billones) y en mayo estos recursos ya suman $32,80 billones, es decir aumentaron en $2,06 billones. Desde marzo, mes en el que inició la crisis, esas provisiones aumentaron en $880.000 millones y, solo en mayo, en $540.000 millones.

A pesar de este aumento en las provisiones, que en los estados financieros de un banco se contabilizan como gastos y, por ende, son recursos que afectan las utilidades, Castaño reiteró que no indican una mayor desaceleración en las ganancias de las entidades.

“Las provisiones son un gasto y, en la medida en que aumenten, va a haber un mayor gasto y eso disminuye el valor de la utilidad, pero mientras el sistema esté acumulando provisiones y generando utilidades, vamos muy bien porque vamos sumando recursos para cuando se materialice más el riesgo de crédito, que se va a materializar”, advirtió.

Ante esa realidad, el presidente del Banco Santander en Colombia, Manuel de la Cruz, coincidió con Castaño y señaló que, a pesar de los efectos negativos en la economía, el sector bancario cuenta con estabilidad y resiliencia para afrontarla.

“Me uno a las comunicaciones del regulador, que tiene la visión muy clara del sistema, y ha manifestado que, a pesar de que la crisis está siendo muy dura y va recaer en el sistema financiero, y a pesar de que veamos algunas entidades con pérdidas en 2020, por sus cálculos no cree que haya riesgos en el sistema de solvencia. El regulador y el Banco de la República han tomado medidas adecuadas para el sistema y nosotros hemos acompañado a los clientes con alivios para afrontar la situación”, comentó.

En ese sentido, el presidente de Asobancaria, gremio que reúne a la banca comercial, Santiago Castro, puntualizó que el sector empezó a estructurar nuevas soluciones que brinden “un apoyo sustancial a las personas más afectadas por la crisis, con la garantía de seguir cuidando los recursos de todos los ahorradores”.

Otra de las medidas que la Superintendencia Financiera tomó con el fin de no afectar la estructura financiera de la banca es que, a través de la Circular 022 de 2020, les permitió a los bancos aplazar la calificación crediticia interna que hacen a sus clientes (diferente a la puntuación de Datacrédito) en mayo para no registrar ese nivel de riesgo de pago de sus deudores que aumentó debido a la coyuntura y que, de ser documentado, habrían causado mayores incrementos en las provisiones, es decir, más gastos y menores rendimientos.

“La norma ordinaria obliga a que todos los establecimientos de crédito a que, por lo menos dos veces al año, (mayo y noviembre) se haga una revisión total de la calificación de riesgo de sus deudores, entonces exceptuamos los datos de mayo por la incertidumbre y porque no hay información precisa y, si se califica, muchos tendrán una negativa que cierra la puerta al crédito. No se hace en mayo, pero sí en noviembre”, explicó el funcionario.

“Permitimos que las entidades mantengan el mismo nivel de calificación que tenían de sus clientes antes de la pandemia de aquí en adelante y en noviembre miraremos si hay información y elementos de juicio para que la hagan”, agregó.

Finalmente, Humberto Pertúz, CEO de la plataforma de inteligencia artificial bancaria Vozy, reseñó que la pandemia obligó a los bancos a generar alivios y modernizar sus canales digitales para mejorar sus procesos de cobranza y no afectar su cartera.

"Ante el panorama gris de la economía, innovarse y cuidar el flujo de efectivo se convirtió en la mejor salida de las empresas para generar confianza, y de esta forma, evitar la pérdida de clientes en un año que según proyecciones del Banco Mundial tendrá una caída de 2 % de su Producto Interno Bruto (PIB).

Finalmente, el experto concluyó que la inteligencia artificial resuelve de manera rápida y eficiente las inquietudes de los clientes en poco tiempo a través de la tecnología de voz, que ha asegurado la necesidad de inmediatez que tienen las personas.

"Cifras del mercado señalan que 60% de las llamadas de clientes a un banco, por ejemplo, tienen por objetivo cambiar su contraseña. La AI ha ayudado a los clientes a identificar en qué estado está una cuenta y su proceso de cobranza.

La interacción digital permite clasificar el estado de cobranza de cada cliente en bases de datos", argumentó.

“Mientras el sistema esté acumulando provisiones y generando utilidades, vamos muy bien porque sumamos recursos para cuando se materialice más el riesgo de los créditos”.

“A pesar de que la crisis está siendo muy dura y va recaer en el sistema financiero, y aunque veamos a algunas entidades con pérdidas, es bueno que el regulador no crea que haya riesgos de solvencia”.

"La inteligencia artificial ha ayudado a los bancos a identificar en qué estado está una cuenta y su proceso de cobranza. La interacción digital permite clasificar el estado de cobranza de cada cliente"

Los periodos de gracia durante la crisis suman $228 billones

La Superintendencia Financiera informó que los planes de gracia acumulados al primero de julio han beneficiado a 11,52 millones de deudores (personas naturales y jurídicas), con 16,11 millones de créditos por una cartera de $218,28 billones.

La cartera de consumo continúa siendo la mayor beneficiada, con periodos de gracia a 9,4 millones de personas, con 13,7 millones de créditos por $77,35 billones. De este segmento, $17,35 billones corresponden tarjetas de crédito.

La tasa global de fraude digital sospechoso en el comercio minorista disminuyó 6,0% registrado durante el mismo período de 2023

Dentro de las opciones que más prometen para 2025 están las criptomonedas, los neobancos y la diversificación de portafolios

La operación, estructurada bajo los estándares de la Superintendencia Financiera, optimiza su capital y refuerza su capacidad para un crecimiento sostenible

{kind=link}