MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Comportamiento de los créditos de vivienda

Agregue a sus temas de interés

El panorama de créditos de vivienda viene mostrando desaceleración desde finales de 2022. Esta movida se explica por las altas tasas

Pasar cerca de construcciones o de ofertas de vivienda, que año a año siguen en los mismos póster de publicidad, hace pensar si son promociones que se mantienen, o si tal vez no están siendo adquiridas por las personas.

A esto se suma el recurrente comentario de “comprar casa está imposible”, porque, además de que la coyuntura económica se mantiene, las tasas de interés siguen sin dar tregua, y la compra de vivienda ha pasado de ser un objetivo, a un sueño difícil de alcanzar para algunos.

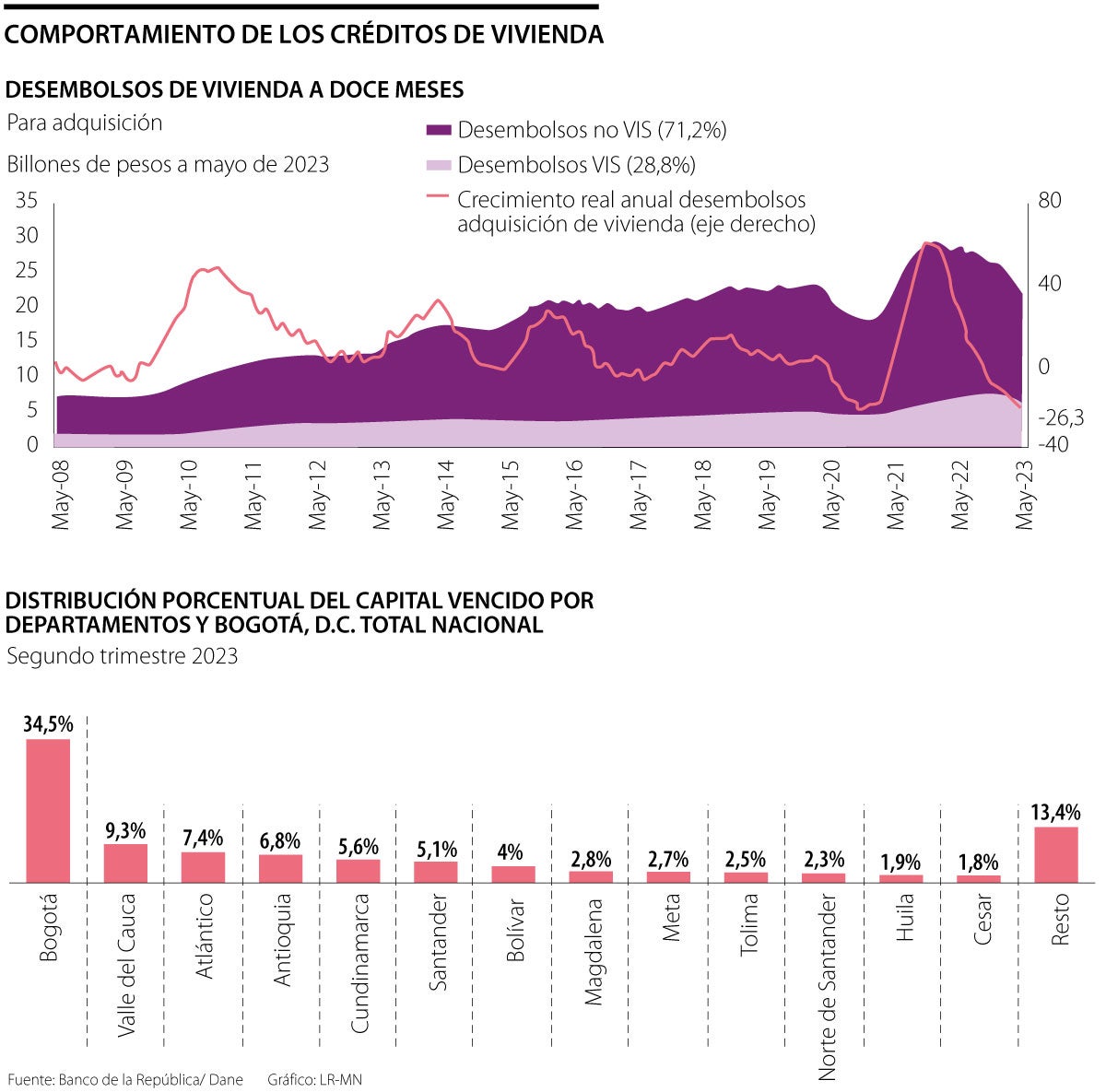

Esto es algo que no es nuevo, pues, así como asegura el Banco de la República, el crecimiento de la cartera de vivienda, liderada por el portafolio en pesos, sigue mostrando una desaceleración que viene registrándose desde finales de 2022.

Este comportamiento va muy en línea con los desembolsos, que también han ido decreciendo, a tal punto que, el Banco de la República indicó que con corte a mayo de 2023, los créditos destinados a adquisición de vivienda tuvieron una contracción real anual de 26,3%, cifra que se traduce en la tasa de crecimiento más baja de los últimos 20 años.

“El Gobierno viene implementando planes de estímulo al sector vivienda, ajustes, subsidios, programas de incentivos a la demanda que se han aplicado en el pasado”.

Así, el panorama se muestra desalentador, en parte, por una caída en los desembolsos destinados a adquisición de vivienda no VIS, segmento en el cual los inmuebles son de mayor precio en comparación con el segmento VIS, y representan 71,2% de los desembolsos de adquisición de vivienda.

De igual forma, los desembolsos de crédito destinados a adquisición de vivienda VIS también mostraron una contracción en términos reales, pero en menor magnitud en comparación con lo observado en vivienda no VIS.

Sin embargo, con corte al primer semestre del año, la composición de la cartera de vivienda permanece estable en establecimientos de crédito, ascendiendo a $97,8 billones.

Ahora, en lo que respecta a la cartera vencida, cifras del Departamento Administrativo Nacional de Estadística, Dane, revelan que el sistema de financiación de vivienda contó con 1,28 millones de créditos de vivienda correspondientes a cartera vigente (95,1%) y 66.817 créditos de vivienda clasificados como cartera vencida (4,9%).

De hecho, en el análisis realizado por el Dane, se determinó cuáles son los departamentos que concentran mayor porcentaje de la cartera vencida.

Allí se encontró que, en el segundo trimestre del año, el capital de una o más cuotas vencidas se concentró principalmente en Bogotá, con $618.454 millones y una participación de 34,5%.

Le siguen los departamentos de Valle del Cauca, con $166.327 millones y una participación de 9,3%, y Atlántico, con $132.219 millones y una participación de 7,4%.

Este panorama hace pensar a los analistas en formas para mitigar el impacto que está teniendo el sector de vivienda. Ante esto, una de las alternativas es recurrir a programas de Gobierno que se habían implementado en el pasado.

“El Gobierno viene implementando planes de estímulo al sector vivienda, ajustes, subsidios, programas de incentivos a la demanda que se han aplicado en el pasado. Entonces, volver a revivir esos programas, o darle continuidad a ese tipo de iniciativas puede tener un impacto en el mediano plazo”, explicó David Cubides, director de investigaciones económicas en Alianza Valores.

Sin embargo, hay quienes son más escépticos. “Los programas de subsidio a la tasa de interés del anterior Gobierno fueron muy exitosos, pero parece que este Gobierno no quiere repetirlos”, explicó Daniel Castellanos, analista financiero.

La prima de los seguros para robo de celulares están entre $6.000 hasta $55.000 al mes con cobertura total o parcial del dispositivo

La propuesta de la empresa está enfocada en facilitar una estructura más eficiente, concentrando su flotante en el mercado colombiano

Todas las acciones de ambos grupos tuvieron un crecimiento de más de 6,5% en su valor en la BVC, alrededor de las 10:15 a.m.

{kind=link}