MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Deterioro de inflación y riesgo al crédito, claves del repunte de la usura

Agregue a sus temas de interés

Superfinanciera certificó en 25,62% el techo que pueden cobrar los bancos por los créditos prestados. La cifra no alcanzaba niveles similares desde febrero de este año

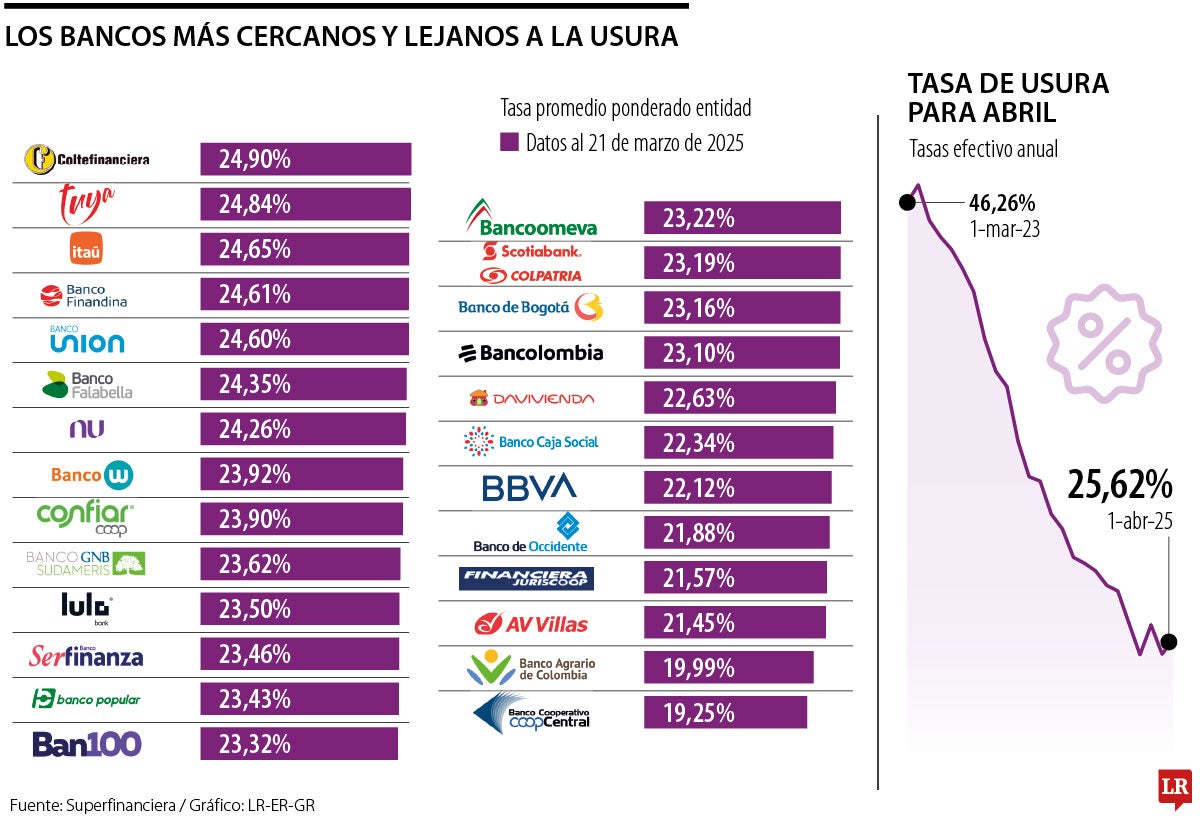

En un movimiento que tomó por sorpresa al mercado, la Superintendencia Financiera certificó en 25,62% la tasa de usura para abril, lo que representó un incremento de 0,7 puntos básicos versus el mes anterior.

La tasa de usura es el techo que los establecimientos de crédito pueden cobrarle por sus deudas. Justamente, la tasa no retomaba la senda alcista desde febrero, cuando rompió con una racha de 20 meses con el dato corrigiéndose a la baja.

Al respecto, Luis Fernando Mejía, director ejecutivo e Fedesarrollo, explicó las razones que pueden estar detrás de este incremento. “Si sube la tasa de usura, mecánicamente esto se debe a mayores tasas de interés de mercado, probablemente relacionadas con un deterioro en las perspectivas de inflación para este año”, dijo el experto.

De hecho, en la última edición de prospectiva económica fechada en marzo, el centro de estudios prevé que el coste de vida cierre en 4,43%, por encima de 4,02%, que estimaban en la edición del informe de febrero. Esta coyuntura se daría por mayores presiones inflacionarias en regulados, servicios y alimentos.

Pero no solo el centro de pensamiento prevé un repunte del IPC. También lo hizo recientemente Bancolombia, para quienes la inflación despedirá el año en 4,4%, un incremento de 0,4 puntos básicos frente al dato inicial. Además, subieron desde 3,8% a 3,9% para el cierre de 2026.

Además de las presiones sobre los bienes y servicios regulados, el equipo económico de la entidad bancaria observa que el incremento del salario mínimo para este año es “una presión inflacionaria significativa que sesgó el panorama respecto a nuestro escenario de pronóstico anterior, debido a su efecto en los costos laborales para las empresas formales, las tarifas de los servicios y el efecto indexación que suele generar”.

Mejía también señaló que, entre las razones del incremento, “también puede haber algo de mayor riesgo de crédito, ante la fragilidad fiscal que se ha venido manifestando en los últimos meses”.

Alejandro Martínez, country manager de LVA Indices, se sumó a esta lectura. "Las entidades están viendo cómo se están presentando, cada vez más y más ciudadanos están teniendo dificultades para pagar sus préstamos y eso incrementa las primas de riesgo. Estas primas de riesgo básicamente es lo que tiene que cobrar adicional el establecimiento de crédito para respaldar la potencial morosidad", dijo el experto.

“Hubo un incremento en las tasas de créditos de consumo y crédito comercial ordinario. Esto mueve la tasa de interés bancario, que se usa para calcular la tasa de usura”.

Con corte al pasado 21 de marzo, los establecimientos de crédito más cercanos al dato de la usura de abril (25,62%) fueron Coltefinanciera (24,90%); Tuya (24,84%), Banco Itaú (24,65%), Finandina (24,61%) y Banco Unión (24,60%).

Posteriormente aparecen entidades como Banco Fallabella (24,35%); Nu Colombia (24,26%); Banco W (23,92%); Confiar (23,90%); Banco GNB Sudameris (23,62%); Lulo Bank (23,50%); Banco Serfinanza (23,46%) y Banco Popular (23,43%).

Vale resaltar que estas cifras se actualizan constantemente, por lo cual falta una nueva revisión más cercana a los primeros días de abril.

Ahora bien, entre los establecimientos de crédito más alejados, con corte a la fecha mencionada del reporte, están Bbva Colombia (22,12%); Banco de Occidente (21,88%) AV Villas (21,45%); Banco Agrario (19,99%) y Coopcentral (19,25%).

Andrés Duarte Pérez, gerente de análisis financiero del equipo de investigaciones de Corficolombiana explicó que la tasa de interés del Banco de la República influye de manera rezagada a las tasas de usura.

“Primero, la tasa de Emisor incide en las tasas de fondeo de los establecimientos de crédito, luego, las tasas de fondeo inciden en el margen neto de intermediación, permitiendo o limitando la posibilidad de reducir las tasas de colocación o por el contrario obligando a aumentarlas”, dijo.

El analista agregó que la incidencia de la decisión es más rápida en las tasas de menor plazo que suelen aplicar a los créditos de consumo.

Jaime Dussán, presidente de Colpensiones, aseguró que la Superfinanciera "entregará pronto" el aval para volverse esta entidad

En la instalación del Congreso de Asofondos 2025, Juan David Correa, presidente de Protección, habló de los retos de cara al futuro

Corferias informó las nuevas condiciones a través de la sección de información relevante en la página web de la Superfinanciera

")

")

{kind=link}