MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Entre más alto es el rango de ingresos y el estrato socioeconómico, mayor es la diversificación en el uso de los instrumentos de pago

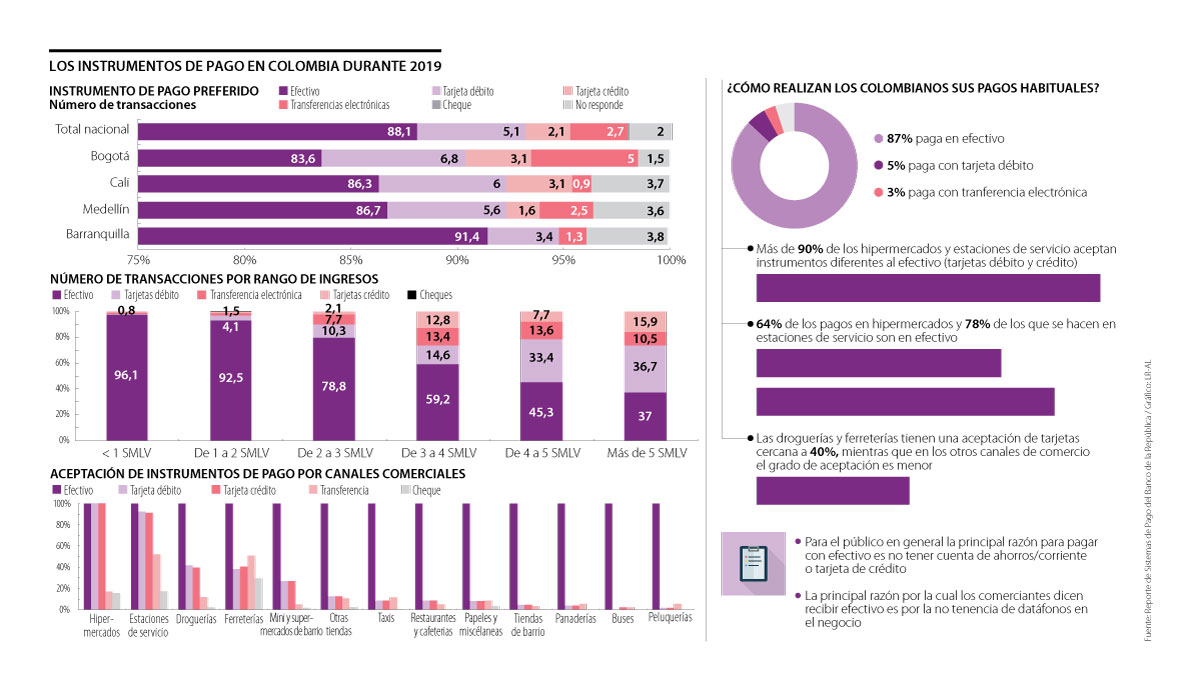

Si bien el número de bancos y fintech en el país ha aumentado, así como el índice de inclusión financiera, que de acuerdo con mediciones de Banca de las Oportunidades y de la Superintendencia Financiera en 2019 llegó a 82,5%, la mayoría de las transacciones que se realizaron en el país el año pasado fueron con dinero en efectivo.

De acuerdo con la Encuesta nacional sobre provisión de los billetes y monedas e instrumentos de pago (Epbmip), que es realizada dos veces al año por la Subgerencia Industrial del Banco de la República, 88,1% de las transacciones que se hicieron en 2019 fueron con efectivo. Sin embargo, si se compara con los resultados de la encuesta de 2017, este medio de pago tuvo una disminución en su importancia, ya que hace tres años su participación fue de 92,4%.

Los demás instrumentos más utilizados para pagar son la tarjeta débito (5,1%), la tarjeta de crédito (2,1%) y la transferencia electrónica de fondos (2,7%). Frente a los resultados de 2017, se registraron aumentos en las participaciones de las transferencias electrónicas, que fueron de 0,4% ese año, y de las tarjetas de crédito, que llegaron a 1,3% en 2017.

Nicolás Botero-Páramo, director ejecutivo de Fedeseguridad, resaltó que no está de acuerdo con que “se satanice ni con que se busque eliminar el efectivo, pues es un instrumento de pago que no tiene barreras de acceso y que tampoco requiere de otros factores o medios más que del papel moneda en sí para realizar las transacciones”.

De hecho, al revisar los resultados de la encuesta por rango de ingresos, la preferencia por efectivo es mayor en personas que ganan menos de un salario mínimo legal vigente (96,1%).

“Hay un estereotipo de que el uso de los servicios financieros es costoso. Sin embargo, las entidades ofrecen transacciones y operaciones sin costo o a un bajo valor”.

“Comparándolo con otros instrumentos de pago, el dinero en efectivo tiene el costo mismo de la transacción, que es lo que le cuesta a quien la recibe”.

A medida que el nivel de ingresos aumenta, el uso de efectivo disminuye e incrementan las transacciones con los otros instrumentos de pago.

De esta manera, quienes ganan más de cinco salarios mínimos legales vigentes tienen un uso similar del pago en efectivo (37,0%) y de la tarjeta débito (36,7%). En cuanto a la tarjeta crédito, su uso es de 15,9%, mientras que el de la transferencia es de 10,5%.

Los resultados por estratos socioeconómicos coinciden con los registrados por rangos de ingresos, pues el efectivo es el más utilizado en los estratos 1 (95,3%), 2 (92,1%) y 3 (89,7%). Las personas que residen en el estrato 4 prefieren pagar en efectivo (81,4%), pero su uso de tarjetas débito es más representativo que en los tres estratos anteriores (9,7%), seguido por la transferencia electrónica de fondos (4,3%) y la tarjeta crédito (3,1%).

Como en el caso de los ingresos, la participación de instrumentos diferentes al efectivo incrementa al aumentar de estrato. En el estrato 6 el uso de diferentes instrumentos es más participativo, pues el uso del efectivo es de 42,1%, el de la tarjeta débito es 28,0%, el de la transferencia electrónica es 19,3% y el de la tarjeta de crédito es 9%.

Alfredo Barragán, experto en banca de la Universidad de Los Andes, señaló que no es de sorprender que a medida que aumenten los ingresos se diversifiquen los medios de pago, ya que entre más ingresos, mayores son las posibilidades de acceder a instrumentos bancarios.

“Además, cuando se gana poco dinero es más difícil ahorrar y depositar estos recursos en cuentas de ahorro. Por lo general, la persona debe gastar lo poco que recibe casi que enseguida en sus necesidades básicas”, explicó.

Freddy Castro, director de Banca de las Oportunidades, agregó que lo ideal es que el consumidor tenga varias opciones para hacer transacciones, así como “acceso a pagos digitales, que son eficientes y baratos”.

En la encuesta también se encontró que el mayor monto mensual de pagos que se realiza en efectivo se ubica en el rango entre $600.000 y $1 millón (23,2%), seguido de los rangos entre $300.000 y $600.000 (19,9%), y entre $100.000 y $300.000 (15,3%). El 3,9% de la población respondió que no paga en efectivo.

En cuanto a las razones para preferir pagar con dinero físico, en el informe se concluyó que esto se atribuye a la carencia de cuentas de depósito o de tarjeta de crédito (30,3%), a la facilidad y rapidez de pagar con efectivo (19,9%), a la costumbre de usarlo (12,7%), y a poder reutilizarlo de manera inmediata (10,1%).

“El papel moneda también genera confianza, pues es el único medio de pago con el que se tiene certeza absoluta de que se pagó. Al momento que entregas un billete y recibes un bien, no tienes duda de la transacción”, mencionó.

La encuesta también tiene un componente sobre la aceptación y uso de los instrumentos de pago en los comercios. Por este lado, se encontró que el efectivo es el único medio de pago aceptado en todos los establecimientos comerciales. Le siguen la tarjeta débito (14,1%), la tarjeta de crédito (13,4%), la transferencia electrónica de fondos (8,2%) y los cheques (1,8%).

Los comercios que reciben más instrumentos de pago distintos al efectivo son los hipermercados, con una aceptación de tarjetas débito y de crédito cercana a la de 100% del efectivo.

En las estaciones de servicio la aceptabilidad para tarjeta débito es 92,5% y para tarjeta de crédito es 91,1%. Las droguerías y las ferreterías tienen una aceptación de tarjetas cercana a 40%, mientras que en los otros canales el grado de aceptación es menor.

La transferencia es aceptada principalmente en estaciones de servicio (52,1%), ferreterías (51,1%), y en el resto del comercio es de menos de 20%.

Para el cheque, la aceptabilidad es de 29,5% en ferreterías, seguida por las estaciones de servicio (17,2%) e hipermercados (15,3%). En los otros canales la participación es baja.

En el reporte se identificó que no tener datáfonos en el negocio es la principal razón por la cual se reciben más pagos en efectivo en los comercios, especialmente en peluquerías y buses.

Otras razones importantes entre los comerciantes fueron la posibilidad de reutilizar el efectivo de manera inmediata, la naturaleza del trabajo y entregar cambio en las transacciones.

Instrumentos de pago en las principales ciudades de Colombia

De acuerdo con la encuesta realizada por el Emisor, en ciudades como Cali y Medellín las participaciones en el uso de instrumentos de pago son similares a las del total nacional (ver gráfico). En Barranquilla el efectivo participa con el 91,4% y Bogotá registra el menor uso de efectivo (83,6%), junto con los mayores usos de tarjeta débito (6,8%) y de transferencias (5,0%). La tarjeta débito aparece como la segunda opción preferida en Cali (8,2%) y Medellín (7,4%), mientras que la transferencia electrónica es la segunda opción en Bogotá (5,9%).

La medida forma parte de la transición hacia Nequi, con la cual la entidad busca fortalecer su presencia en la inclusión financiera

La holding renovó su directorio y su principal modificación fue la reducción en el número de integrantes, que pasó de 16 a 11 miembros

De acuerdo con la Superintendencia Financiera, Bancien lidera la lista con una tasa de 10,10%, seguido por Lulo Bank con 9,52%

{kind=link}