MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

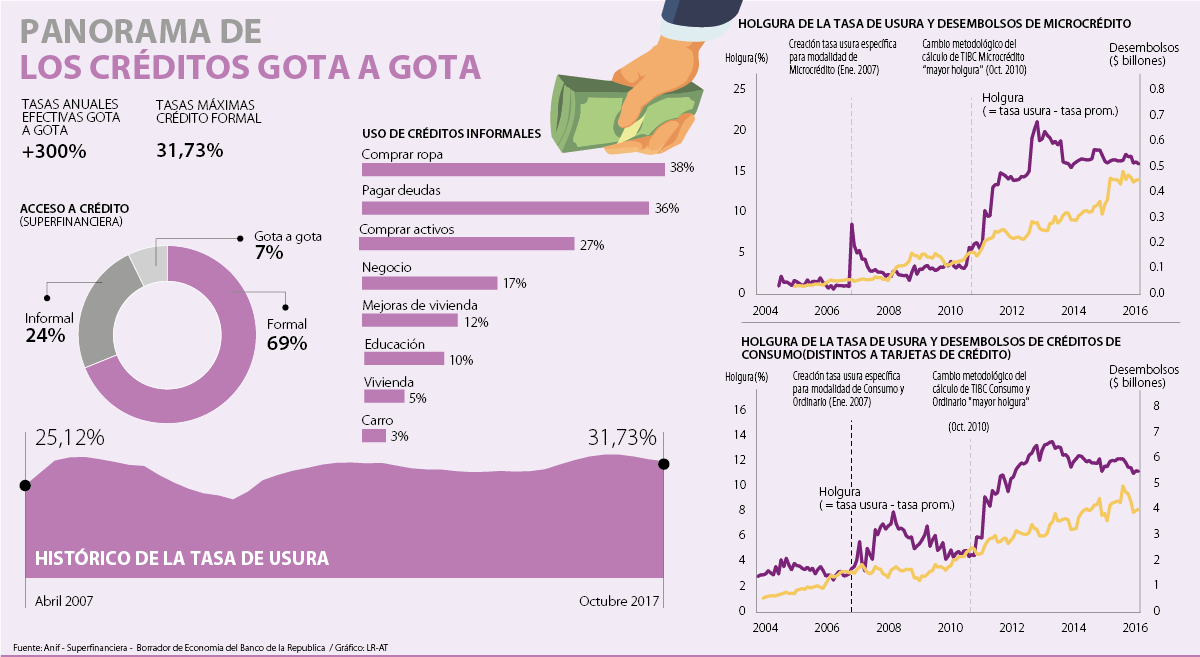

La tasa de interés de los bancos en consumo tiene un límite de 31,73%.

Ante la necesidad de dinero, muchos colombianos, debido a diversos factores, como reportes en centrales de riesgo, poca educación financiera o la urgencia de efectivo, terminan acudiendo a prestamistas ilegales y no al sistema financiero tradicional, lo cual, según información de la Asociación Nacional de Instituciones Financieras (Anif), podría representar un pago de interés de 300% E.A., pero de acuerdo con un informe de Asobancaria, esas tasas podrían llegar hasta 435% E.A.; es decir, casi 15 veces mayor a la tasa de usura, la cual quedó en 31,73% para este mes.

Hace 10 años, en octubre de 2007, esta tasa se ubicaba en un rango similar, pues la Superintendencia Financiera la calculó en 31,89% para el último trimestre del año; sin embargo, a partir de octubre de 2010, la “liberación” de la tasa de usura permitió una mayor holgura de las tasas de interés de las colocaciones frente a sus límites respectivos, especialmente para el microcrédito”, de acuerdo con un documento de Sergio Clavijo, director de Anif. Esto permitió incluir dentro del sistema financiero formal un mayor “abanico de riesgos, restándole así participación al mercado financiero informal”.

Así mismo, “la holgura de la tasa permitió que más entidades entraran a participar del mercado, ocasionando una mayor dispersión de las tasas de interés y una mejor gestión del riesgo-rentabilidad de los bancos, puesto que podían incluir al sistema a población con un perfil de riesgo más elevado”, reseñó Clavijo.

Cabe mencionar que en 2008 la bancarización correspondía a 55,5% de la población adulta, mientras que, actualmente, ronda el 77%, aunque el porcentaje de adultos con algún producto activo es de cerca de 66%.

De igual manera, Germán Montoya, director económico de Asobancaria, explicó que la tasa de usura, como límite a la tasa de interés, es un obstáculo del proceso de inclusión y profundización financiera en la medida en que “limita la libre competencia en la formación de precios, restringe la oferta de crédito y termina obligando a las entidades financieras a canalizar la mayor parte de los créditos hacia sectores con menores niveles de riesgo”, lo que, al final, “termina excluyendo del acceso del crédito a la población informal y de bajos recursos”.

De tal forma, la gente termina acudiendo a este tipo de dineros, provenientes de actividades ilícitas. Según cálculos de Asobancaria, los interés de los ‘gota a gota’ se cobran a cerca de 15% mes vencido o 435% E.A. y representan cerca de 31% del total de créditos solicitados.

Una de las características de cobro del ‘gota a gota’ es que debe pagarse de manera diaria y, en caso de no cumplir, los “prestamistas recurren a medios coercitivos que pueden atentar contra la integridad de los prestatarios”, dijo el gremio dirigido por Santiago Castro.

Según las autoridades, estos dineros que recogen los prestamistas terminan financiando a grupos ilegales, dedicados al tráfico de drogas y otras actividades ilícitas, que han replicado sus modelos en otros países de la región, como, por ejemplo, Bolivia, Argentina o Perú.

Frente al tema, Óscar Cabrera Izquierdo, presidente del Bbva, señaló que “cada vez que baja la tasa, expulsamos a colombianos del sistema formal y se lo dejamos en manos de los delincuentes”, por lo tanto, “la tasa de usura no debería existir, porque si no existiera, permitiría que más gente acceda al sistema financiero y la propia competencia haría que las tasas bajaran”.

Según estimaciones de Anif, una mayor holgura en las tasas podría potenciar la inclusión financiera en cerca de 20% adicional en créditos de consumo y una cifra mayor en microcréditos, esto, según el documento “Holgura en la tasa de usura”, de Clavijo, se traduce en un costo de oportunidad para el banco equivalente a 2, 5% de su ingreso total frente a una media de 2,3% entre 2014 y 2016.

De acuerdo con un borrador de Economía de Ana María Iregui, publicado por el Emisor, 38% de las personas que acceden a crédito informal lo destinan a comprar ropa, mientras que 36% lo usa para pagar deudas y 27% para comprar otros activos.

Los motivos que disgustan del sistema financiero

De acuerdo con el estudio de demanda para analizar la inclusión financiera en Colombia, realizado por la Superintendencia Financiera, la Banca de Oportunidades e Ipsos, entre las barreras que se encontraron del porqué la gente no accede al crédito formal se encuentran la autoexclusión, el reporte en centrales de riesgo, la desconfianza, los trámites, ingresos insuficientes y costos. Además, algunas razones de insatisfacción de los productos financieros se relacionaron con los cobros por retiros, las cuotas de manejo y la baja rentabilidad.

“La tasa de usura no debería existir. Si no existiera, más gente accede al sistema financiero y la competencia haría que las tasas bajaran”.

“La tasa de usura, como límite a la tasa de interés, constituye un obstáculo en los procesos de inclusión y profundización financiera”.

")

Los mercados bursátiles podrían cambiar de dirección a medida que los inversores regresen de sus vacaciones y reevalúen los riesgos de una elevada inflación en EE.UU.

")

De este total, 42,61% realizó aportes al sistema de pensiones en el último mes, y 68,7% de los afiliados aporta sobre un salario mínimo

El informe mantuvo los precios objetivo y estrategias en ambos activos, fijando el PO de Grupo Argos en $23.000 por acción

")

{kind=link}