MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Agregue a sus temas de interés

En microcrédito, las nuevas colocaciones a consumidores con perfil de riesgo medio o bajo, que concentran 89% de las creaciones de este producto, se cree que tendrá un crecimiento nulo, 0%

Un análisis de TransUnion proyecta para este 2025 una recuperación del crédito y una disminución de la morosidad en productos clave de la industria, sin embargo, estas dependerán de las trayectorias de las variables macroeconómicas, como la inflación, las tasas de interés y el empleo, con las que se definen escenarios probables, favorables o adversos.

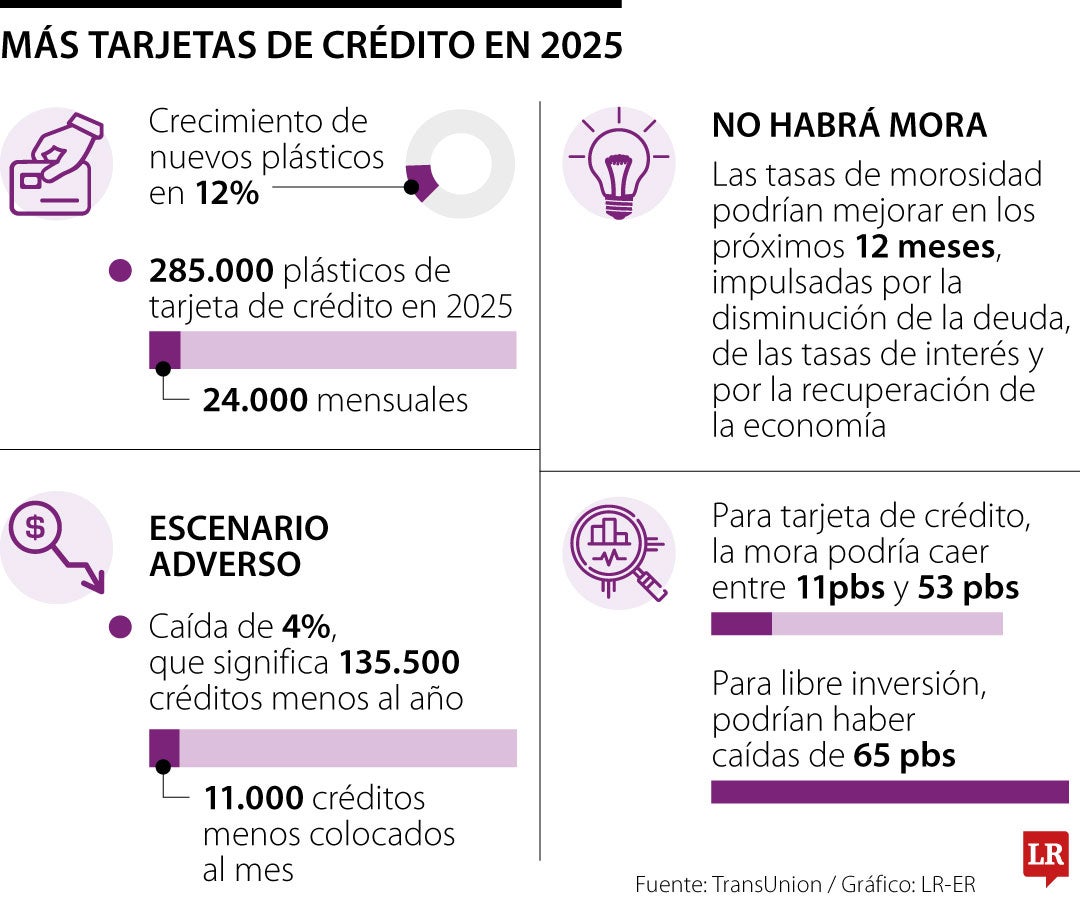

Planean tres escenarios. El primero es que para las creaciones de tarjeta de crédito a consumidores de riesgo medio y bajo, que concentran 94% de las nuevas tarjetas, habrá un crecimiento de nuevos plásticos sobre 12%, lo que representan 285.000 nuevas tarjetas nuevas a lo largo de 2025 o 24.000 mensuales.

El segundo es un panorama mucho más optimista. Creen que habrá un aumento de 25%, es decir 615.000 nuevas tarjetas en el año o el equivalente a cerca de 50.000 mensuales.

Y por último, el menos favorable, que es una caída de 4%, que significa 135.500 créditos menos al año, o 11.000 créditos menos colocados al mes.

En microcrédito, las nuevas colocaciones a consumidores con perfil de riesgo medio o bajo, que concentran 89% de las creaciones de este producto, se cree que tendrá un crecimiento nulo, 0%.

“Los resultados de nuestras proyecciones resaltan una recuperación en las originaciones, en línea con la recuperación de la confianza de los consumidores y entidades a medida que disminuye el impacto de la inflación y las tasas de interés. Sin embargo, la incertidumbre en torno a la trayectoria de las tasas de interés y el desempleo podría presentar riesgos a estas proyecciones para 2025”, señala Virginia Olivella, Directora Senior de Investigación para TransUnion.

El análisis de TransUnion, desarrollado con información de los últimos 10 años, expone que los consumidores con perfiles de riesgo medio y alto desacelerarían su ritmo de endeudamiento (su deuda continuaría aumentando, pero a menor ritmo), lo que indicaría que los consumidores comienzan a manejar mejor sus obligaciones actuales luego de un largo período de estrés, consecuencia de un período largo de altas tasas de inflación.

Por el lado de quienes tienen un perfil de riesgo medio o bajo, podrían tomar más crédito a medida que la actividad económica se recupere y la incertidumbre se disipe.

Las tasas de morosidad podrían mejorar en los próximos 12 meses, impulsadas por la disminución de la deuda, de las tasas de interés y por la recuperación de la economía.

Aunque las condiciones macroeconómicas en los últimos años han planteado desafíos significativos para el mercado de crédito, a medida que las condiciones mejoren, se espera que el comportamiento de los créditos también lo hagan.

Para tarjeta de crédito, la mora podría caer entre 11 puntos básicos (pbs) y 53 pbs, en un escenario probable y favorable, respectivamente, mientras que, para libre inversión, podríamos observar caídas de 65 pbs en un escenario probable, y de hasta 150 en un escenario favorable.

“A medida que el ciclo económico mejora y la actividad del mercado de crédito se recupera, las entidades deben prepararse para crecer de forma prudente, construyendo confianza con el consumidor, desarrollando ofertas relevantes y educando para comportamientos responsables. Al mismo tiempo, aunque se espera que las morosidades continúen mejorando, pueden existir focos de vulnerabilidad, lo que hace importante que las entidades continúen utilizando señales de alerta temprana de riesgo para manejar el comportamiento de la cartera”, señala Olivella.

Aunque 19 entidades del total aún reportan pérdidas, la situación ha mejorado considerablemente, en el caso de los bancos, solo siete entidades presentaron pérdidas en febrero

")

En Colombia, la negociación del dólar cerró la jornada a la baja en $4.274,58, lo que representó una caída de $23,73 frente a la TRM, certificada en $4.298,31

La propuesta es con el fin de mejorar su replicabilidad. Si se aprueba, los ajustes se aplicarán a partir de mayo de este año

{kind=link}