MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

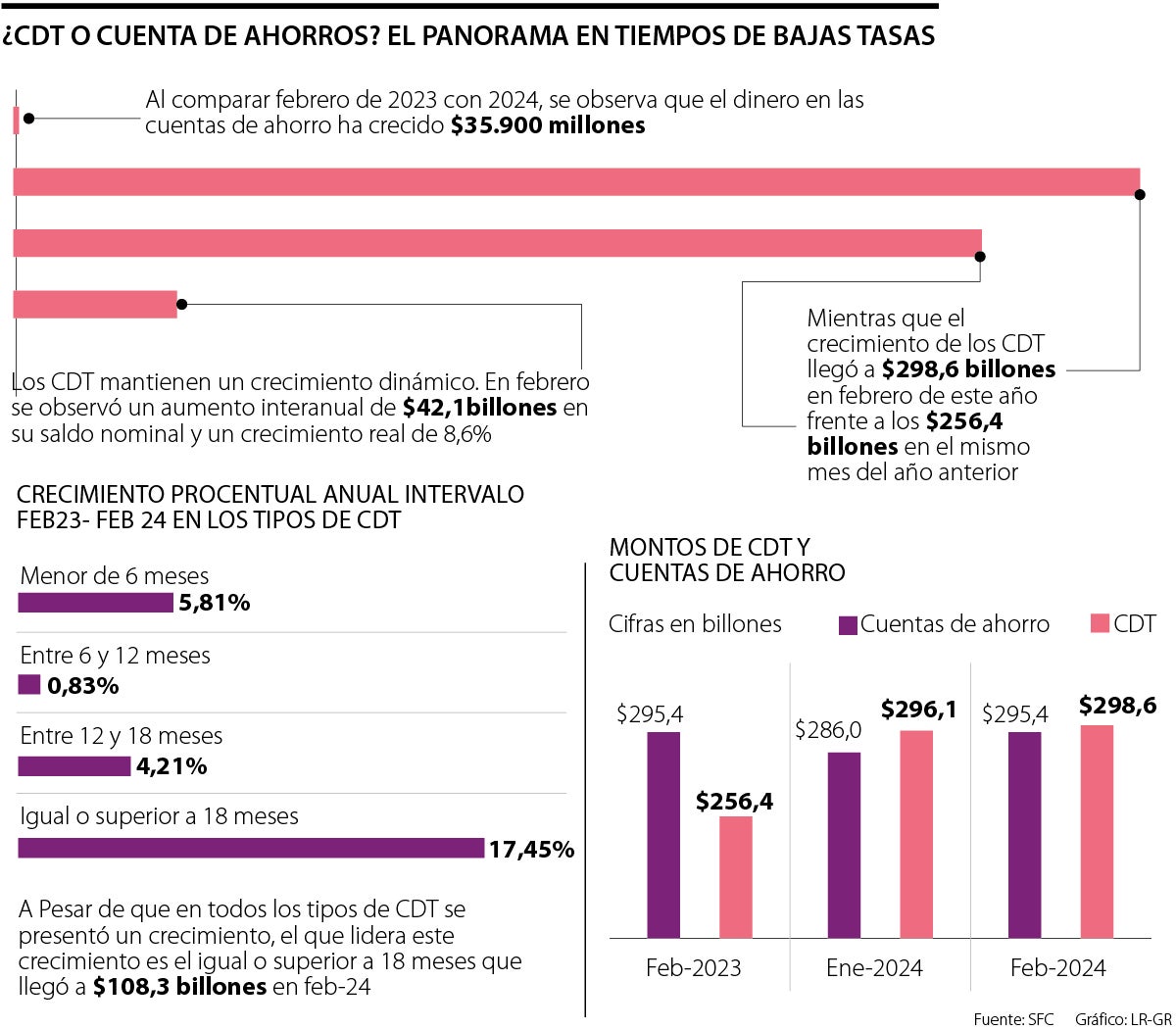

En febrero, saldo de cuentas de ahorró cayó 7,17%, mientras el de CDT subió 8,06%

Agregue a sus temas de interés

Los CDT siguen siendo atractivos para las personas y, aunque ya no tienen los rendimientos de hace un año, siguen mostrando un crecimiento constante

En la actualidad, muchos se preguntan si aún conviene invertir en CDT o si es mejor dejar su dinero en una cuenta de ahorros. Si bien los CDT ya no ofrecen los rendimientos de antes, siguen siendo una opción atractiva, tal como lo demuestran las más recientes cifras de la Superintendencia Financiera, SFC.

Los CDT mantienen un crecimiento dinámico. “En febrero se observó un aumento interanual de $42,1 billones en su saldo nominal y un crecimiento real de 8,06%. El saldo con vencimiento superior a un año alcanzó $175,5 billones, del cual $108,4 billones correspondieron a depósitos con plazo mayor a 18 meses, esto es, 36% del total de los CDT”, dice la SFC.

Y es que, es cierto que las tasas de los CDT han bajado considerablemente, pasando de más de 15% el año pasado a una tasa efectiva anual de 11,75% desde el 2 de mayo. Sin embargo, esta forma de inversión sigue siendo atractiva.

Entre las razones de esta tendencia que hace que el CDT sigan reinando entre las opciones de inversión, está lo mencionado por Diego Palencia, VP investigaciones y estrategia de Solidus Capital Banca de Inversión “las personas en Colombia aún tienen bajos niveles de educación financiera, y aún, no comprenden desafíos de riesgo de liquidez y mercado, por tanto, no comprenden que hay diferentes instrumentos que tienen mejores rentabilidades a niveles de riesgo aceptable”.

Además, al compararlo con las cuentas de ahorro, “la tasa diferencial tiene cerca de 600 puntos básicos de diferencias. Los CDT en promedio a 11%, mientras que las cuentas de ahorros entre 4% y 5%”, agregó Palencia.

Mientras que los CDT ofrecen una tasa de interés fija durante un tiempo determinado, las cuentas de ahorro tienen una tasa variable que suele ser más baja.

“El concepto de invertir fácilmente en cuenta de ahorros y CDT en una misma entidad es un gran motor de inversión para personas con educación financiera básica”.

“El concepto de invertir fácilmente en cuenta de ahorros y CDT en una misma entidad es un gran motor de inversión para personas con educación financiera básica”.

Al comparar febrero de 2023 con 2024, se observa que el dinero en las cuentas de ahorro aumentó $35.900 millones, que en la variación real anual refleja una caída de -7,17%, alcanzando $295,4 billones; mientras que el crecimiento de los CDT ha sido notable, llegando a $298,6 billones en febrero tras aumentar $42,1 billones frente al dato del mismo mes de 2023 ($256,4 billones).

De ese monto en CDT, la mayoría hace parte de los depósitos iguales o superiores a 18 meses, con $108,4 billones; seguidos de los que van de seis a 12 meses, con un saldo que asciende a $70,7 billones.

Luego, con saldos no menores, están los depósitos con plazos de 12 a 18 meses, con $67,1 billones, y por último los de menos de seis meses, que lograron en febrero un saldo de $52,4 billones, con una variación anual de 5,81%.

¿Por qué la gente sigue optando por los CDT?

A pesar de que el Banco de la República ha realizado recortes de tasas, la gente sigue optando por los CDT, por encima de las cuentas de ahorro. Las razones son diversas, entre ellas está que la inversión en CDT puede convertirse en una opción accesible para aquellos inversionistas que buscan una inversión segura y rentable con un horizonte de inversión a mediano o largo plazo. Sin embargo, es importante comparar las diferentes opciones disponibles y elegir el CDT que mejor se ajuste a sus necesidades y objetivos financieros, además de brindar rentabilidad fija, seguridad, liquidez y diversificación.

El gerente del Banco de la República, Leonardo Villar, reaccionó a las recientes críticas del presidente Petro por la decisión de tasas de interés

La compañía confirmó que hoy más de 15,3 millones de colombianos confían sus ahorros a Porvenir

Corferias informó las nuevas condiciones a través de la sección de información relevante en la página web de la Superfinanciera

{kind=link}