MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

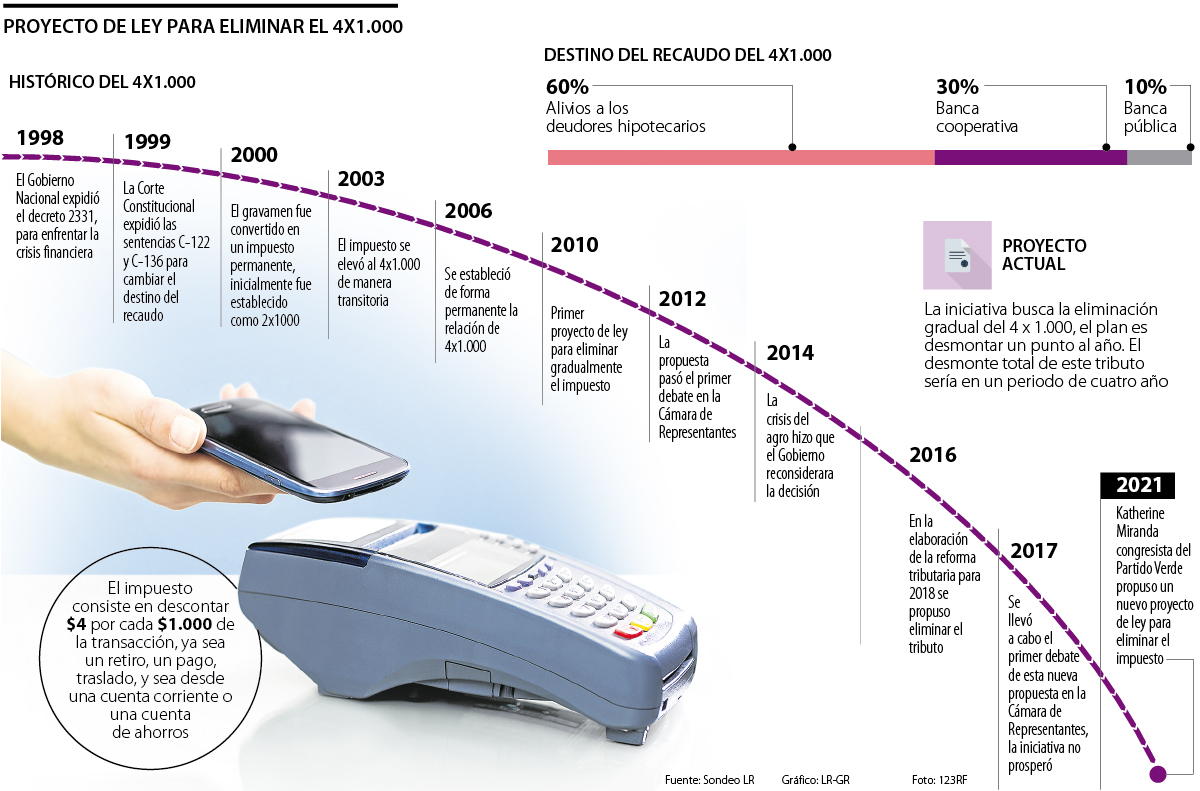

Una nueva iniciativa en el Congreso busca La eliminación gradual del impuesto, desmontando un punto anual. La baja total de este tributo sería en un periodo de cuatro años

Nuevamente suena en el Congreso de la República una iniciativa para eliminar el impuesto del 4 X 1.000 o el también llamado Gravamen a los Movimientos Financieros (GMF). La representante de la Cámara por el Partido Verde, Katherine Miranda propuso descartar poco a poco este recaudo.

“La eliminación gradual del 4 X 1.000 busca desmontar un punto al año. El desmonte total de este tributo sería en un periodo de cuatro años”, manifestó Miranda sobre su iniciativa. Sin embargo, esta no es la primera propuesta que se presenta con el mismo propósito, en su historia, dos proyectos de ley intentaron acabar con el impuesto, pero sin éxito.

Cabe recordar, que este tributo nació en 1998 a través del decreto 2331 como respuesta temporal a la crisis financiera. En 1999 la Corte Constitucional expidió las sentencias C-122 y C-136 para cambiar el destino del recaudo a la banca pública, a las cooperativas financieras y a los alivios para los deudores del sistema de la Unidad de Poder Adquisitivo Constante (Upac).

Es decir que pese a los mitos que existen, el 4 X 1.000 no está dirigido a la banca privada, ese sector solo se encarga del recaudo y transferencia del dinero al Gobierno Nacional.

En 2000, el impuesto se convirtió en una medida permanente, aunque ahí no empezaron los rechazos contra este tributo pues inició como contribución del 2 X 1.000 para los retiros realizados de las cuentas corrientes y de ahorro, los depósitos en el Banco de la República y la emisión de cheques de gerencia. Según información de la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), ese mismo año, “la tasa se incrementó a 3 X 1.000 con la Ley 633, y en 2003 se elevó a 4 X 1.000, de manera transitoria hasta 2007 (Ley 863). Sin embargo en 2006 la tarifa del 4 X 1.000 se fijó como permanente (Ley 1.111)”.

Fue hasta 2010 que se presentó el primer proyecto de ley en contra de ese impuesto, la misma iniciativa tuvo su momento más álgido en 2012 cuando la propuesta del entonces representante David Barguil, pasó el primer debate en la Cámara.

Sin embargo, el proyecto se cayó en 2014 después de que el Gobierno reconsiderara la decisión a raíz de la crisis que vivía el sector agro.

El 2016, con los primeros borradores de la reforma tributaria de 2018, se habló de eliminar la medida, y en 2017 se llevó a cabo el primer debate de esta nueva propuesta en la Cámara de Representantes, pero la iniciativa no prosperó.

“El 4 X 1.000, como tal, es antitécnico y no estimula la bancarización, pues al haber mayor cantidad de transacciones en efectivo se incentiva a la informalidad”.

“Este impuesto es claramente un desincentivo para el crecimiento de estos saldos y para la generación de una cultura de ahorro de largo plazo”.

Hoy nuevamente se abre este debate, LR consultó a varias entidades del sistema, sin embargo muy pocos se atrevieron a expresar su punto de vista frente al tema.

Jaime Alberto Upegui, presidente Scotiabank Colpatria, expresó que “el 4 X 1.000 como tal es antitécnico y no estimula la bancarización, pues al haber mayor cantidad de transacciones en efectivo se incentiva la informalidad y hace que los ciudadanos no puedan acceder a los productos financieros, los cuales son útiles al momento de adquirir bienes y servicios. Es un impuesto que va en contra de la política de bancarización y formalización del Gobierno Nacional”.

Por su parte, Miguel Ángel Charria Liévano, presidente ejecutivo de Bancamía manifestó que “la regulación actual no tiene un impacto negativo en la inclusión financiera vía ahorro, dado que las cuentas de ahorros o depósitos electrónicos están exentos para montos bajos, permitiendo retiros hasta de $12,7 millones mensuales (la norma exime un solo producto). Sin embargo, este impuesto es claramente un desincentivo para el crecimiento de estos saldos y para la generación de una cultura de ahorro de largo plazo”.

Sobre los puntos positivos del 4 X 1.000, la banca destaca que es una manera organizada de hacer el recaudo que “pesa entre 0,8 y 0,9 puntos porcentuales del Producto Interno Bruto (PIB) básicamente lo que puede alcanzar una reforma tributaria normal en el país”, manifestó Upegui.

La nueva propuesta aún es muy prematura, pero suena con fuerza en el Congreso y el sector financiero.

Las iniciativas se centran en Digitalización, Mejora de Procesos y Sostenibilidad, áreas clave para impulsar la innovación en el Banco

Con el centro de soluciones redefinieron la gestión de cobranza a través de un enfoque que combina herramientas ágiles y accesibles

A los precios actuales de $1.790 por acción de Ecopetrol, la transacción de recompra de títulos equivaldría a $1,2 billones

{kind=link}