MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las discusiones en torno a la reforma pensional cada vez son mayores, entre ellas está la rentabilidad del Rais y de la renta variable

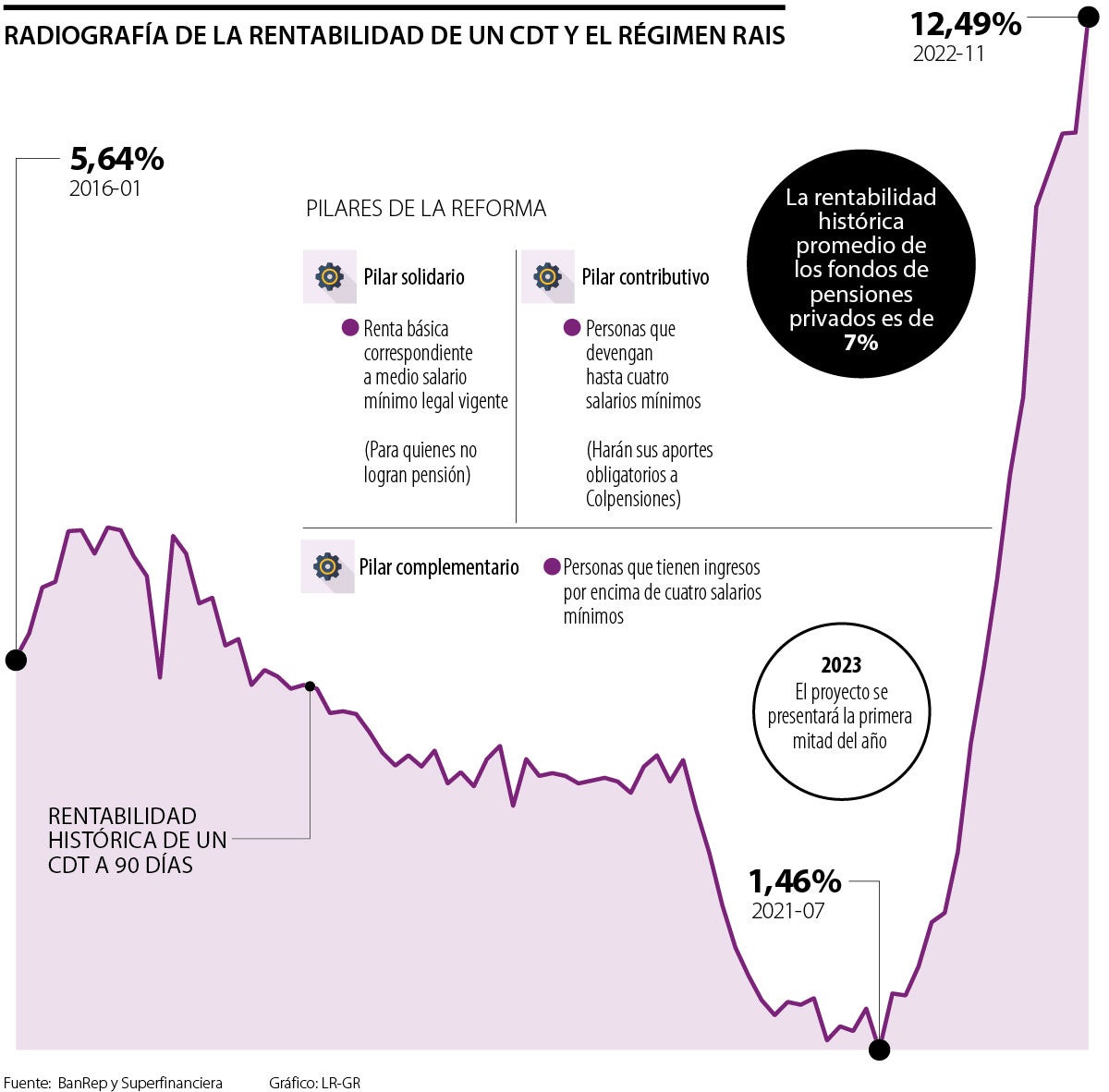

Ad portas de una reforma pensional que estará basada en tres pilares: el solidario, el contributivo y el complementario, ha salido al debate público la rentabilidad de los fondos de pensiones versus los CDT.

Mauricio Olivera, vicerrector Administrativo y Financiero la Universidad de los Andes y expresidente de Colpensiones, aseguró que “un cálculo diría que Régimen de Ahorro Individual con Solidaridad devuelve mejor que Colpensiones, pero también que un CDT e, inclusive, una cuenta de ahorro tiene mejor retorno que Rais”.

Esto lo aseguró porque en el momento en el que una persona empieza a cotizar en un fondo de pensión obligatorio no todo el dinero se va para la cuenta de ahorro. Mes a mes usted cotiza 16% de su salario pero solo retorna 11,5%. Lo que falta (4,5%) se divide así: 1,5% va al fondo de garantía de pensión mínima y 3,5% va para las aseguradoras y los fondos de pensiones para el seguro previsional y para la administración de esos recursos.

Teniendo en cuenta esto, Daniel Wills, vicepresidente Técnico y de Estudios Económicos en Asociación Colombiana de Administradoras de Fondos de Pensiones (Asofondos), dijo que “un CDT no lo protege contra riesgo de invalidez y sobrevivencia, ni le garantiza pensión mínima en caso de que no le alcance el saldo para pensionarse”.

Por su parte, Mario Cruz, director de vida y seguridad social de la Federación de Aseguradores Colombianos (Fasecolda), dijo que “sería cierto si ese 16% fueran solo ahorro, pero no sucede en la practica. Ahí también salen pensiones de invalidez y sobrevivencia, incapacidades y auxilio. Habría que buscar el CDT que ofrezca unas coberturas similares”.

Añadió que hay un factor más y es que dentro de ese 4,5% también se está pagando un seguro. “Con este sistema no solo está ahorrando, usted está pagando un seguro. Cuando tiene un CDT y usted se muere ¿le responden por algo a su familia? No. Entonces, es una verdad parcial. Acá usted paga para su vejez, pero también en caso de que se muera o si se invalida va a tener unos beneficios”.

En caso de incapacitarse por largo plazo el sistema pensional también le paga unos días y le devuelve un porcentaje del dinero para el entierro, en caso de defunción.

“Con este sistema no solo está ahorrando, usted está pagando un seguro. Cuando tiene un CDT muere no le responden a su familia en términos económicos”.

“Un cálculo diría que Rais devuelve mejor que Colpensiones, pero también que un CDT e inclusive una cuenta de ahorro tienen mejor retorno que Rais”.

Y, aunque hay CDT con rentabilidades muy buenas, por ejemplo, de 90 días con tasas de 12,4%, la conclusión de varios analistas consultados por LR es que no hay punto de comparación. “Los fondos de pensiones privados tiene ciertas reglas que buscan proteger al trabajador, especialmente cuando no se está informado. Lo que se le paga al fondo no solamente es para que administre el dinero, sino para asegurar un ahorro. La rentabilidad es muy interesante”, dijo Andrés Moreno, analista económico y bursátil.

Cabe recordar que los fondos de pensiones suelen destinar estos recursos en inversiones diversificadas, y que, particularmente para quienes están en etapa previa a pensionarse o ya lo están, sus ahorros están en activos más estables, como aseguraron desde Asofondos.

Estos son los pilares de la reforma pensional

El primer pilar es el solidario con una renta básica correspondiente a medio salario mínimo legal vigente y que cobijará a las personas que no alcanzan a obtener una pensión. El segundo pilar es el contributivo para las personas que devengan hasta cuatro salarios mínimos y harán sus aportes obligatorios al régimen de prima media. El tercero es el complementario en el que estarán las personas que tienen ingresos por encima de los cuatro salarios mínimos que hacen aportes adicionales al Régimen de Ahorro Individual de las AFP.

El presidente del Banco Agrario de Colombia, Hernando Chica Zuccardi, también entregó de un crédito asociativo a la Asociación de Piscicultores del municipio de El Tarra

La entidad destacó el compromiso de la aseguradora, con el sector público. La compañía actualmente se encuentra en un proceso de expansión

La entidad ubicó la cifra en 25,97%, lo que representa un incremento de 35 puntos básicos (0,35) frente a la tasa vigente en abril

{kind=link}