MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Esta es la importancia del score crediticio, ¿cómo se calcula y cómo puede mejorarlo?

Agregue a sus temas de interés

Obtener un crédito con mejores condiciones puede ser posible si se cuenta con un puntaje crediticio óptimo, el cual se logra con buenos hábitos de pago en las deudas

El score crediticio se ha convertido en un elemento crucial para acceder a productos y servicios que facilitan la vida financiera. En Colombia, este puntaje no solo determina la capacidad de una persona para obtener créditos, sino que también influye en las tasas de interés y en las condiciones de los préstamos.

Pero, ¿qué es el score crediticio? Según TransUnion, representa la insolvencia de una persona. Refleja un número de puntajes que es calculado por entidades especializadas, como las centrales de riesgo, y se basa en el historial crediticio del individuo. Factores como el pago puntual de deudas, la cantidad de créditos solicitados y el tiempo de historial crediticio, son considerados para determinar este puntaje.

Y es que, tener un buen score crediticio es fundamental para acceder a créditos hipotecarios, préstamos personales, tarjetas de crédito y otros productos financieros. Un puntaje alto facilita la aprobación de créditos, mientras que uno bajo puede limitar las opciones financieras y resultar en condiciones desfavorables.

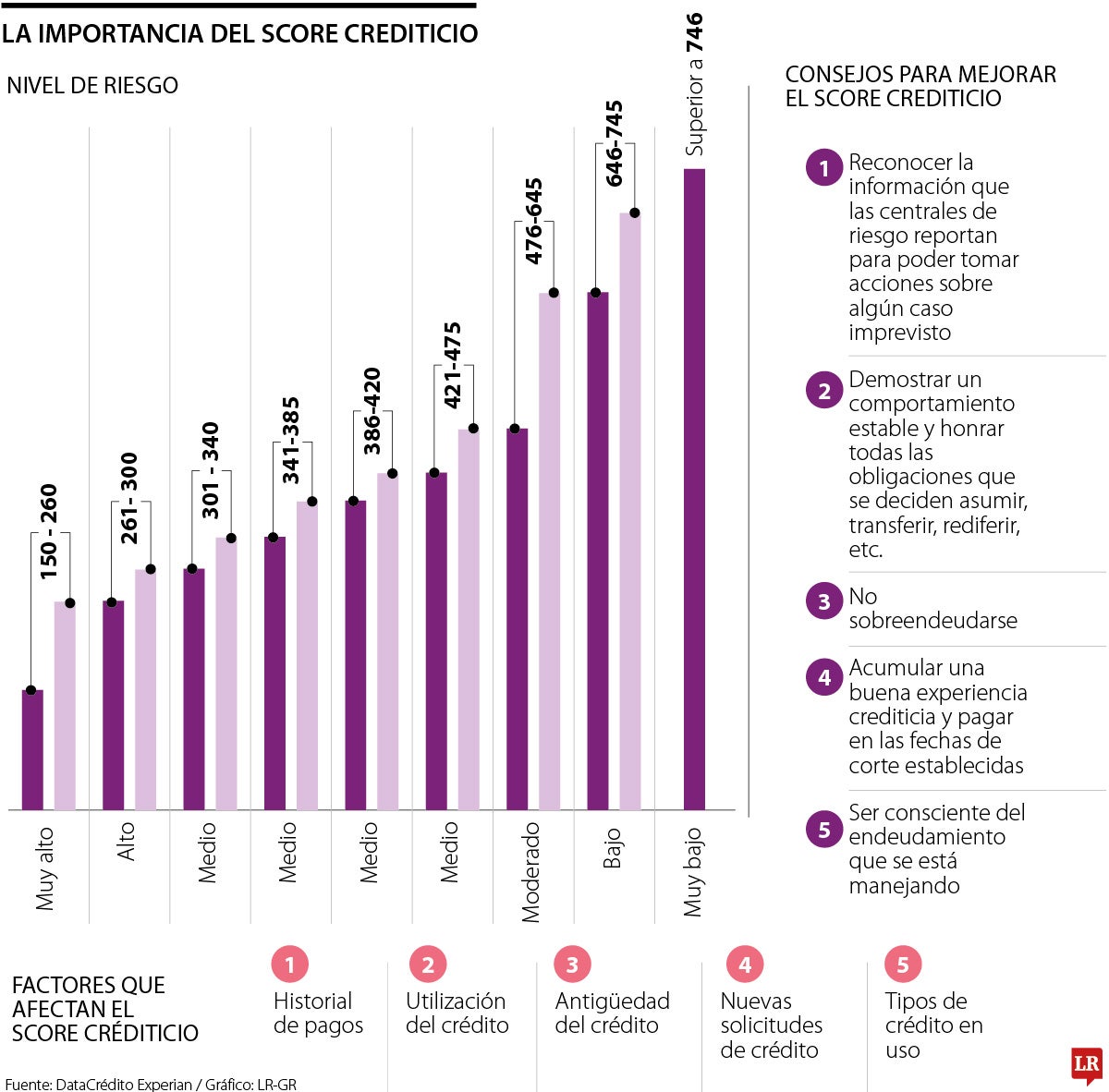

Según, Datacédito Experian, para poder entender cómo funciona el puntaje de crédito, hay que tener en cuenta cuatro factores que definen dicho puntaje: los hábitos de pago, capacidad de endeudamiento, composición del portafolio y la experiencia crediticia.

Cada factor evalúa la vida crediticia de las personas. En los hábitos de pago se evalúan todos los productos financieros que se encuentran en cartera castigada, o moras superiores a 30, 60 y 90 días, incluyendo los reportes negativos. En endeudamiento, se muestra en qué porcentaje de ocupación se mantienen los diferentes productos financieros, así como en la composición del portafolio, donde se evalúan los productos de telecomunicaciones, hogar, etc.

La puntualidad en los pagos es uno de los factores más importantes si se quiere mejorar el puntaje crediticio. Establecer recordatorios o utilizar aplicaciones de gestión financiera puede ayudar a evitar retrasos.

Además, es importante mantener un bajo nivel de endeudamiento, esto demuestra a las entidades que se tiene un manejo responsable del crédito. Revisar el historial crediticio y solicitar un informe de crédito regularmente para verificar que no haya errores o información desactualizada que pueda afectar el score, también ayuda.

“El puntaje permite obtener tasas de interés más bajas, y da poder de negociación, aumentando las probabilidades de que aprueben préstamos en línea favorablemente”.

“El bienestar financiero se nutre de contar con un score sano y sostenible, que implica llevar presupuestos óptimos. Un punto clave es controlar el endeudamiento”.

Según Alfredo Barragán, analista financiero, tener un buen score crediticio permite obtener tasas de interés más bajas y da poder de negociación, aumentando las probabilidades de que aprueben préstamos en línea con condiciones favorables.

Además, explicó que mantener un buen score crediticio en Colombia es crucial para acceder a mejores condiciones de financiamiento y otros beneficios financieros.

En línea con ello, Diego Palencia, VP de investigaciones en Solidus Capital, explicó que “el bienestar financiero se nutre de contar con un score sano y sostenible. Esto implica llevar presupuestos óptimos y un punto clave es controlar el endeudamiento, que es fundamental en las evaluaciones crediticias”.

Centrales de información como TransUnion y DataCrédito Experian almacenan y analizan la información que ayuda a las entidades financieras a calificar la confiabilidad de las personas para pagar sus deudas y a evaluar su perfil de riesgo. Cada una de las agencias de crédito ofrece servicios un poco diferentes.

Los reportes de crédito pueden variar, pues cada entidad obtiene datos diferentes; sin embargo, todos suelen ser muy precisos al determinar cuando una persona tiene una vida financiera adecuada y cuando no es responsable con sus créditos.

De acuerdo con la agencia Reuters, el crudo se dirige a tercera alza semanal consecutiva por presiones sobre Venezuela e Irán

Luis Carlos Sarmiento Gutiérrez, presidente de la Junta Directiva de Grupo Aval, entregó más detalles sobre la propuesta del Gobierno de una nueva reforma tributaria

Este nuevo servicio, permitirá a los usuarios pagar facturas del hogar como agua, electricidad, gas, telefonía y televisión sin la necesidad de contar con efectivo al momento de la transacción

{kind=link}