MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

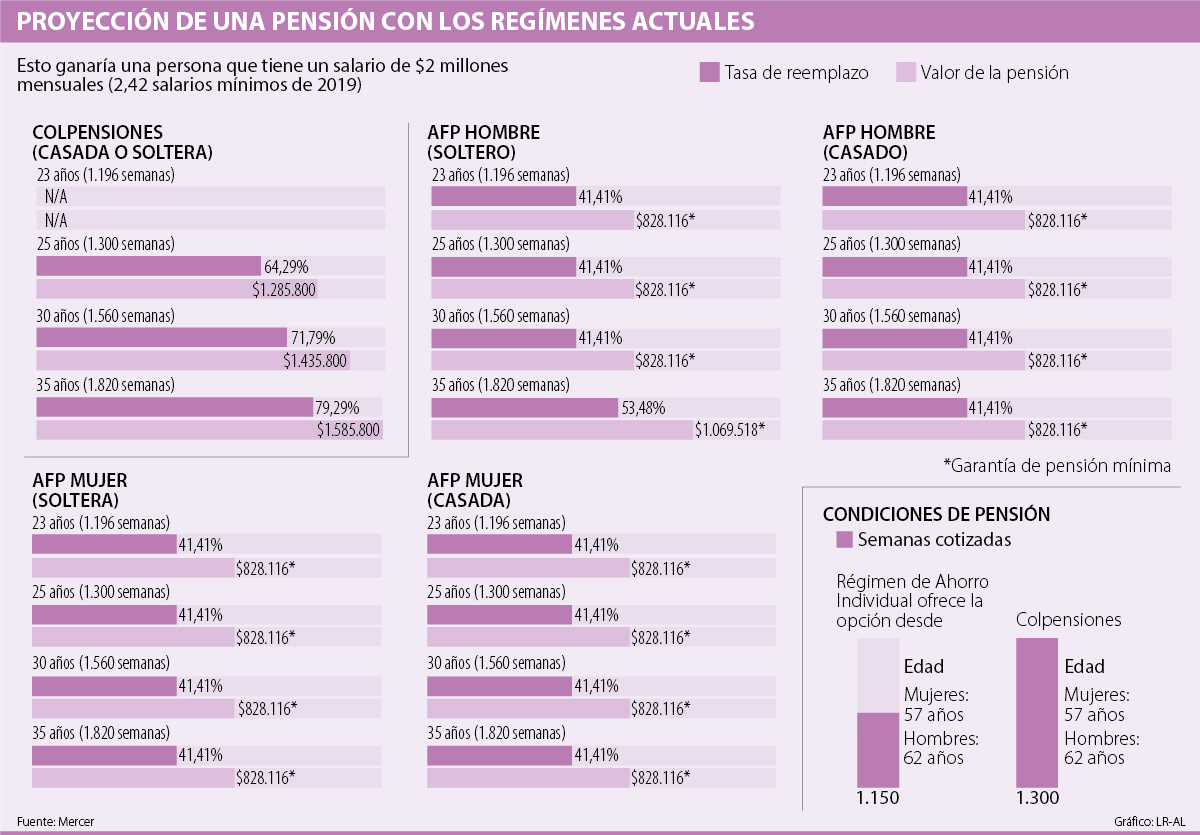

Colpensiones entrega $1,2 millones con 1.300 semanas

Uno de los principales interrogantes del día a día en el mundo laboral es ¿de cuánto será mi pensión? Y con un hueco fiscal de $41 billones, una cobertura que no alcanza ni 30% y una reforma pensional que no se dará sino hasta 2020, la incertidumbre es una constante en la vida de los trabajadores.

Para dar un panorama un poco más tangible de lo que podría pasar con el ahorro para su vejez, Mercer hizo el cálculo de la cuota mensual de pensión que recibiría una persona que devenga $2 millones mensuales en cada uno de los regímenes, tanto para hombres y mujeres casados o solteros.

Se debe recordar que esa presión fiscal se debe al gasto en el Régimen de Prima Media que encabeza Colpensiones, pues entrega un subsidio, y para acceder a él solo se debe cumplir la edad de retiro (57 años mujeres y 62 hombres) y 1.300 semanas de cotización. David Cuervo, director de Wealth Mercer, explicó al hacer el ejercicio con una tasa de rendimiento conservadora y un crecimiento en salarios de 3%, cifra meta de inflación, que en este sistema, “los hombres y mujeres, sin importar el estado civil, con 1.300 semanas de cotización, obtendrían una renta de vejez por $1,2 millones en valor presente. Con 1.560 semanas la mesada sería de $1,4 millones y con 1.820 semanas, es decir 35 años, la mensualidad podría ser de $1,5 millones”. (Ver gráfico)

Con este cálculo, como dijo Cuervo, el momento clave “para Colpensiones es haber cotizado por 25 años (1.300 semanas) y en la medida en la que se aumentan las semanas, también crecen las mejoras en la pensión”.

En las Administradoras de Fondos de Pensiones (AFP) la prima se calcula con base en los ahorros acumulados durante toda la vida laboral, por lo que allí importan características como que esté casado, soltero y otros factores. También se debe aclarar que, en este Régimen de Ahorro Individual, para retirarse, el único requisito es tener el capital que garantice una pensión de salario mínimo en su vejez.

Así, por ejemplo, un hombre soltero con el mismo sueldo al cotizar por 25 años podría llegar a recibir una pensión de $828.116, al igual que al aportar por 1.560 semanas. Con 35 años llegaría a pensionarse con un poco más de $1 millón. Por otro lado, una mujer en estas mismas condiciones, tras 25 años de cotización recibiría $828.116, con 30 años $828.116 y 35 años $828.116.

Para tener otra visión, Asofondos hizo su respectiva proyección con el mismo salario. Jorge Llano, director de estudios económicos del gremio, explicó que “nuestros resultados distan de los de Mercer ya que ellos asumen un crecimiento de 3% en los salarios, mientras que nuestra proyección es de 1% y además lo hacen con una tasa de rendimiento relativamente baja”.

“Los fondos de pensiones no demandan los recursos públicos y son el mejor aliado de 95% de los afiliados al sistema general de pensiones”.

Con esta aclaración, según los cálculos de la entidad, un trabajador que tiene los mismos $2 millones como ingresos, al completar 1.300 semanas en Rais tendría un ahorro pensional de $251 millones y en RPM $446 millones. Por su parte, al completar las 1.500 semanas en los privados el ahorro pensional es de $290 millones y en el público, $488 millones. Diferencia que se explica por los subsidios que entrega el Estado y se prevé se eliminen en la reforma del otro año.

Además, estas cifras muestran que con el sistema actual, para las personas que saben que se pensionan, Colpensiones es la solución. No obstante, cuando aún no se han completado las semanas, las AFP serían el camino ya que con 1.100 semanas el ahorro pensional sería de $231 millones en allí y $84 millones en RPM. El salto entre 1.200 semanas y 1.300 mínimas exigidas en el público suponen $355 millones en total.

A raíz de esto, la propuesta de los privados es que solo haya cuentas individuales y los subsidios vayan a otros mecanismos.

La propuesta de deslistar los Recibos de Depósito Americanos está enfocada en facilitar una estructura más eficiente, concentrando su flotante en Colombia

El Ibit de BlackRock, es el mayor ETF de bitcoin en el mundo, con más de US$57.000 millones en activos desde que inició su cotización

El rally navideño se refiere a las alzas que suelen registrarse en los mercados de valores durante los últimos días de la temporada

{kind=link}