MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las compañías ofrecen varias opciones para sus bienes, pero debe cerciorarse de que en la cobertura se especifique estas afectaciones.

Con la emergencia vigente en el Nevado del Ruíz más de 57.000 personas de 22 municipios, que se ubican en la zona de influencia volcánica, están en alerta por la que sería la erupción más fuerte en la última década. Las anotaciones de las autoridades advierten que en caso de darse una calamidad, y dependiendo su magnitud, podrían generarse desde restos de ceniza, hasta flujos de lodo y partículas sólidas (resultado de la explosión), que desemboquen en ríos aledaños y afecten a varios municipios de zonas como Tolima y Caldas.

Durante el último siglo, el país ha atravesado varias catástrofes naturales con afectaciones significativas, como la tragedia de Armero en 1985, el terremoto del Eje Cafetero en 1999 o la ola invernal de 2010 y 2011. Esta última, se estima, generó pérdidas económicas por más de US$6.500 millones en dinero de la época, es decir unos $12,3 billones con la TRM a $1.898.

En medio de este escenario, y aunque la afectación dependerá de si hay erupción y su gravedad, algunas familias y comerciantes han optado por la contratación de seguros para proteger sus bienes, no solo de este evento, sino de cualquier catástrofe posible. LR consultó cuál es la oferta de las compañías del sector, frente a desastres naturales, más allá de si es la erupción de un volcán.

Un elemento importante es que las aseguradoras se enfocan, principalmente, en el bien asegurado, es decir, su carro, su casa, su inmueble o su vida, con diferentes coberturas que se establecen y clarifican al momento de la compra.

“Estamos en alerta naranja, nadie puede decir exactamente cuándo va a explotar, pero estamos actuando como si el volcán fuera a tener una erupción inminente”.

“Existen infinidad de riesgos asegurados, por ejemplo, alrededor del volcán, pero eso no quiere decir que tengan cobertura de erupción, depende de cada caso”.

“Existen infinidad de riesgos asegurados, por ejemplo, alrededor del volcán del Nevado, pero eso no quiere decir que tengan cobertura de erupción volcánica. Hay que ver el caso específico de cada póliza”, señala David Colmenares, CEO de Allianz y presidente de la Junta Directiva de Fasecolda. Lo que quiere decir que puede tener un seguro para su casa, pero si no le cubre desastres naturales sino solo hurto, no tiene garantía en caso de verse afectado.

Marsh cuenta con seguros para daños materiales, hogar, todo riesgo, autos y transportes, en caso de riesgos catastróficos. Las primas de la categoría, según dice Jaime Ortíz, gerente nacional de gestión de mercados, ascienden a US$1,2 millones, con una acogida por parte de los usuarios cada vez mejor.

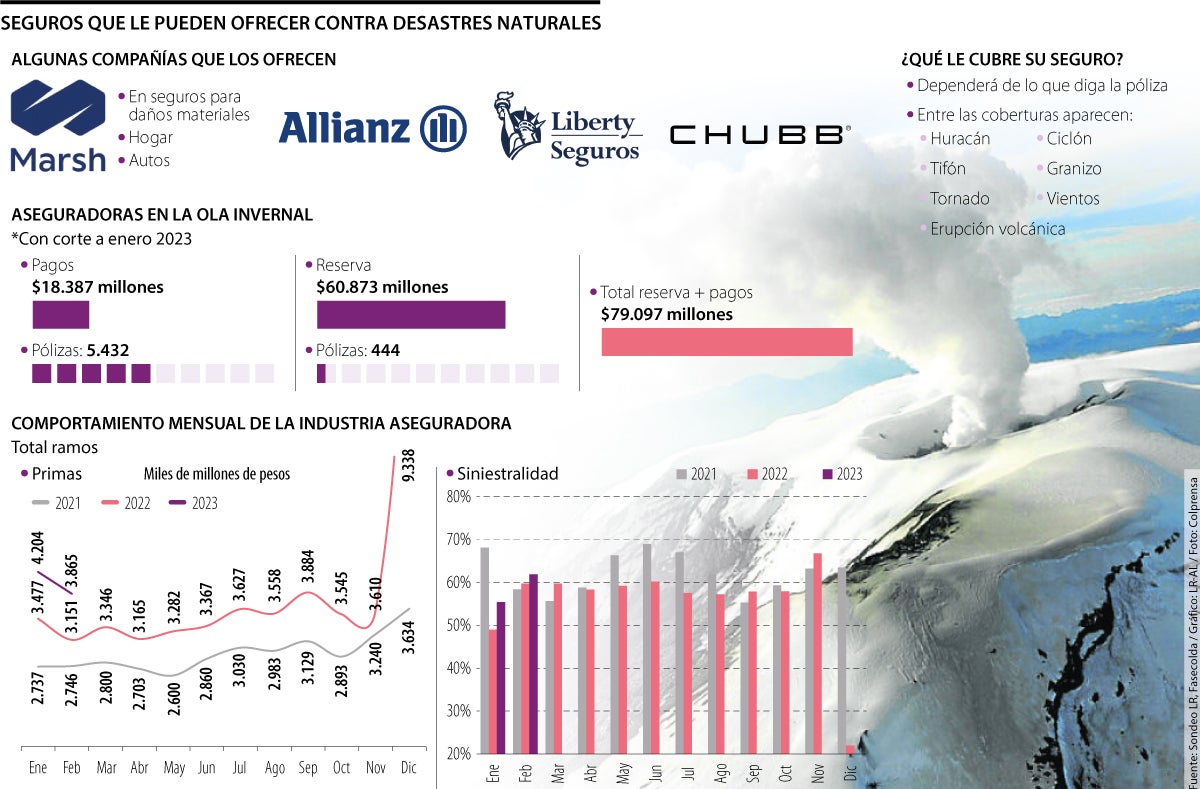

Esta cultura de los seguros vendría en ascenso. Solo el año pasado, según reporta Fasecolda con corte a enero de 2023, durante la temporada invernal las aseguradoras destinaron $18.387 millones en 5.432 pólizas y $60.873 millones en reservas, es decir, plata guardada por si hay otro imprevisto que cubrir. Y la cifra para cierre de año podría llegar a $83.000 millones.

Otra de las aseguradoras que ofrece seguros con cobertura frente a desastres naturales es Allianz, que además cuenta con otras herramientas como Risk Engineering, un equipo con el que puede identificar y evaluar riesgos industriales asociados a la operación e instalaciones de los asegurados para prever afectaciones.

Sura también tiene un portafolio con opciones para proteger su casa contra: terremotos, incendios, granizo lluvias fuertes, erupciones volcánicas “y cualquier otro evento de la naturaleza”.

En enero de este año, el ramo de hogar, según cifras de Fasecolda, tuvo una prima de $18,8 millones y el de terremoto de $164,8 millones.

En el listado de ofertas, también aparece Liberty Seguros que tiene seis opciones disponibles con diferentes coberturas, una de ellas: Liberty Hogar, que cubre “huracán, tifón, tornado, ciclón, granizo, vientos fuertes y humo”; y también está la aseguradora Chubb, en la que sí se especifica el rubro de erupción volcánica.

Colmenares reitera que “la industria está preparada” para los eventos de esta índole que se tengan que cubrir. “Venimos del covid, que fue el evento más grande que ha tenido la industria con un pago de US$750 millones en todos los ramos, de las protestas sociales que significaron más de $300.000 millones. Las personas deben proteger su vida, su salud, su integridad y sus bienes, cuando las personas entienden los riesgos a los que están expuestos se empiezan a asegurar”, concluye.

Los seguros de vida también ganan más acogida entre los consumidores

Los seguros de vida son otra de las opciones sobre la mesa para anteponerse a calamidades. Según el reporte anual de Fasecolda, en el último año estos han aumentado 18% con primas por $10.229 millones. Según destacó la federación, el resultado ha sido impulsado por el optimismo de los colombianos después del covid-19 y a la reactivación de los créditos hipotecarios apalancados por el respaldo que ofrece este tipo de seguros para el pago de la obligación en caso de fallecimiento del deudor.

Mario Pardo Bayona, presidente ejecutivo de Bbva en Colombia, advirtió la disminución en las solicitudes de líneas de crédito de vivienda en lo que va de este año

De acuerdo con el reporte compartido por Redeban, entre enero y marzo de este año se registraron 11 millones de usuarios con estos pagos inmediatos

El avance en la negociación comercial entre EEUU y China debilitó el optimismo alcanzado por el bitcoin, principal criptoactivo del mundo, en las últimas semanas

")

{kind=link}