MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

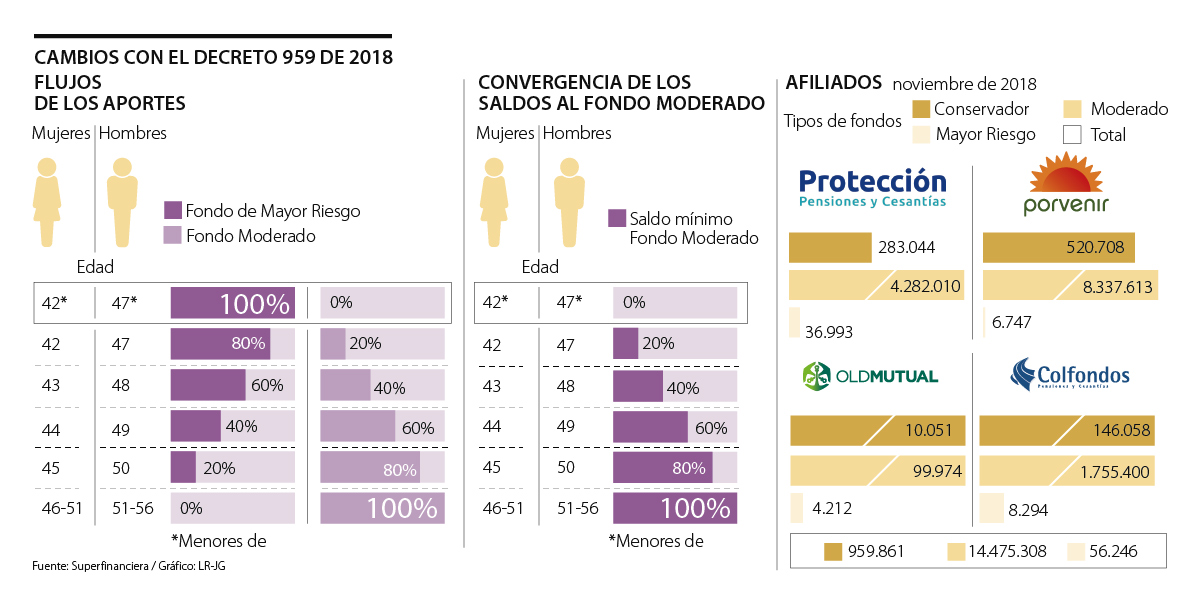

El decreto 959 de 2018 modifica el fondo que se asigna por defecto a quienes no escogen un multifondo. Los aportes y saldos de quienes escogieron no cambian con esta norma

Desde que se creó el esquema multifondos en 2011, el Gobierno estableció que sus afiliados pueden escoger en cuál de los tres fondos (conservador, moderado y mayor riesgo) quieren estar y de los que no elegían, por defecto, sus aportes iban al fondo moderado. Desde el próximo 5 de marzo, considerando el sexo y la edad de quienes no escogieron, el fondo por defecto será el de mayor riesgo.

Así se determinó en el Decreto 959 de 2018, que también introduce la convergencia de saldo para quienes no hayan elegido un tipo de fondo.

La norma establece que 100% de los aportes de las mujeres menores de 42 años y de los hombres menores de 47 años que no hayan escogido un fondo serán destinados al de mayor riesgo. A medida que la persona envejece, el porcentaje en el fondo de mayor riesgo disminuye en 20 puntos porcentuales y la participación en el fondo moderado aumenta 20 puntos porcentuales.

De esta manera, en el caso de una mujer de 43 años y de un hombre de 48 años que no hayan decidido un tipo de fondo, 60% de sus aportes nuevos irán al fondo de mayor riesgo, mientras que 40% irán al moderado.

De los aportes, 100% estarán en el fondo de riesgo moderado cuando las mujeres que no eligieron fondo tengan entre 46 y 51 años de edad. En el caso de los hombres que no definieron su tipo de fondo, será cuando estén entre los 51 y los 56 años de edad.

Alonso Ángel, vicepresidente de inversiones de Porvenir destacó que este ajuste en la norma es positivo, pues la mayoría de los colombianos no escogen el tipo de fondo, dejan sus recursos en moderado y pierden la oportunidad de tener mayores recursos para su retiro.

“En el largo plazo hay un mayor retorno esperado. Una persona de 20 años que va a tener una vida laboral de unos 40 años y que va a estar aportando al fondo, debería estar en uno de mayor riesgo, con el objetivo de tener una mayor rentabilidad”, explicó.

En cuanto a la convergencia, en el decreto se señala que el saldo de la cuenta individual de ahorro pensional de los afiliados que no hayan escogido tipo de fondo se trasladará paulatinamente, según su edad y sexo, a los fondos moderado y conservador.

Esto implica que 100% del saldo de las mujeres menores de 42 años y de los hombres de 47 años estará en el fondo de mayor riesgo. A partir de los 42 años para las mujeres y de los 47 años para los hombres, el porcentaje en el fondo de mayor riesgo empezará a disminuir, mientras que en el moderado empezará a aumentar. Cuando las primeras estén entre 46 y 51 años y los segundos entre 51 y 56 años, deberán tener 100% de su saldo en el fondo de riesgo moderado.

“Es responsabilidad de cada uno de los afiliados al sistema de pensiones decidir en qué perfil de riesgo debe estar su aporte. Hoy son muy pocas las personas que toman esa decisión”.

“El decreto permitirá que la mayoría de afiliados a las AFP, que son jóvenes, puedan beneficiarse con un mayor ahorro pensional, lo que les permitirá mayor tranquilidad al momento de su retiro”.

Luego, cuando las mujeres tengan 52 años de edad y los hombres 57 años, deberán tener mínimo 20% de su saldo en el fondo conservador y 80% en el moderado. La participación en moderado irá disminuyendo, mientras que en el conservador aumentará. Cuando las mujeres tengan 57 años y los hombres 62 años, 100% de sus saldos deberán estar en el conservador.

David Nieto, profesor de la facultad de ciencias económicas de la Universidad El Bosque, resaltó que estas medidas traen ventajas para los afiliados como la mayor diversificación y la estrategia de inversión ajustada al perfil de riesgo y a las expectativas del cliente. Sin embargo, si no se desarrollan buenas estrategias de inversión y no se tiene en la cuenta los objetivos de ahorro, se puede incurrir en pérdidas de capital.

Cabe mencionar que los cambios de fondos se pueden hacer cada seis meses, pero si está en uno que no quiere por defecto, puede solicitar el cambio sin esperar este plazo.

Con este medio de pago, los usuarios podrán acceder a descuentos en boletería, tiqueteras semestrales y promociones en las tiendas oficiales del Club

El optimismo que generó la negociación entre EE.UU. y China movió la tasa de cambio a la baja. Entre los factores locales, afectó la perspectiva del Emisor sobre los tipos de interés

Cobertura médica, cancelaciones, y pérdida de equipaje son algunas de las prevenciones más demandadas por los viajeros. El costo varía según el destino final

{kind=link}