MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

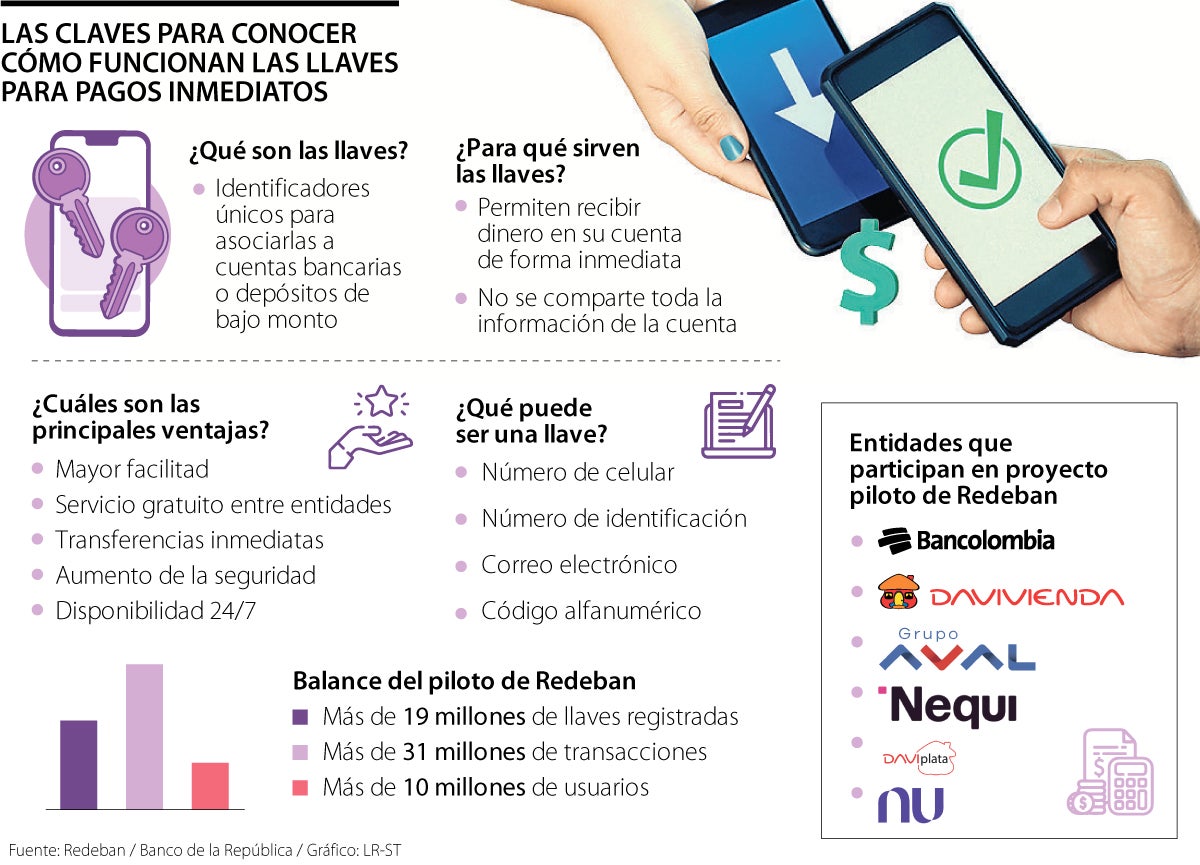

Esto es lo que debe saber sobre las llaves para realizar pagos interoperables con Bre-B

Agregue a sus temas de interés

El sistema financiero se alista para la llegada de Bre-B, la propuesta para cobros inmediatos del Emisor. Redeban ya adelanta piloto con importantes bancos

Una de las promesas del sistema financiero para este año es la llegada de Bre-B, la plataforma del Banco de la República que promete reducir el uso del efectivo en favor de las operaciones digitales masivas.

Este nuevo sistema llegará en septiembre, pero antes de su implementación, tanto el Emisor, como algunos de los bancos más importantes del país, y el propio canal de Redeban ya cuentan con una campaña pedagógica que incluye un piloto cuyos actores han calificado de exitoso en menos de tres meses.

Ana María Prieto, directora de Sistemas de Pago del Banco de la República, definió a las llaves como una identificación de los usuarios en el nuevo sistema de Bre-B y será necesario para que los ciudadanos reciban su pago de forma inmediata. En otras palabras, las llaves son los identificadores únicos.

¿Para qué sirven las llaves?

En términos generales, las llaves sirven para recibir dinero de forma inmediata sin necesidad de entregar toda la información de una cuenta, como cédulas u otros, toda vez que la llave podrá asociarse al producto de su cuenta bancaria. “Ahora con solo compartir la llave puede recibir su dinero de forma inmediata”, señaló Andrés Duque, presidente ejecutivo de Redeban.

El directivo aseguró que, entre las ventajas del nuevo sistema, se encuentra una mayor facilidad para las transacciones digitales; un coste gratuito; transferencias inmediatas; mayor seguridad y disponibilidad 24/7.

De acuerdo con Prieto, las opciones de una llave varían según el público destino. Por ejemplo, si se trata de personas naturales, las llaves podrán ser el número celular, el correo electrónico, la cédula o un código alfanumérico que el cliente elija. Mientras que, para el caso de los comercios, inicialmente será un código propio del establecimiento.

“Las llaves en la que los usuarios están registrados actualmente solo funcionarán en nuestro sistema. Esta medida busca preparar a usuarios para llegada de Bre-B”.

“La llave podrá usarse para pagos y transferencias, sin importar la entidad.Podrá desde comprar un aguacate hasta enviarle dinero a un familiar”.

Desde el Banco de la República, Prieto aclaró que la llave del nuevo sistema Bre-B puede ser el mismo número telefónico que tiene registrado actualmente en alguna de las billeteras digitales existentes, sin embargo, “si el cliente vincula su número de celular como llave en Bre-B a una cuenta o depósito de la entidad A, no podrá ser utilizado para otros productos en la misma entidad o en otra”.

“La llave es única, sin embargo, se debe tener en cuenta que hay varias opciones”, puntualizó Prieto al respecto.

A principios de año, Redeban anunció un piloto de pagos inmediatos por medio de llaves, un poco para concientizar sobre la llegada de Bre-B. De acuerdo con las cifras presentadas por Duque, en menos de un mes la iniciativa alcanzó 10 millones de usuarios y 19 millones de llaves registradas, lo que equivale a casi dos llaves por persona.

Además, en este lapso se procesaron más de 31 millones de transacciones, incluyendo transferencias y consultas al directorio. Como dato curioso, se encontró una preferencia por las llaves alfanuméricas.

Ana María Prieto, directora de Sistemas de Pago del Banco de la República, explicó que a partir del próximo julio se realizará la masificación del registro de las llaves de cara a la llegada de Bre-B, tal como se prevé, para septiembre de este año.

Vale aclarar que, si usted busca participar del nuevo sistema del Emisor deberá registrar su llave nuevamente, toda vez que el piloto de Redeban es una iniciativa privada y, aunque tenga algunas características similares, no funcionará como espejo. “El registro se podrá hacer desde la aplicación o plataforma web de la entidad”, dijo Prieto.

")

La agencia destacó que Fiduciaria Bancolombia cuenta con procesos de inversión rigurosos, recursos tecnológicos avanzados los cuales permiten la automatización de sus procesos

")

En Colombia, la negociación de la divisa abrió a la baja en $4.250,00, lo que representó una caída de $88,36 frente a la Tasa Representativa del Mercado, TRM, certificada en $4.338,36

La divisa estadounidense ayer cerró al alza en $4.329,75, lo que representó un alza de $43,58 frente a la Tasa Representativa del Mercado que estaba certificada en $4.286,17

{kind=link}