MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A la hora de comprar vivienda, los expertos recomiendan optar por plazos más cortos, una tasa de interés fija y no endeudarse por más de 50% del valor total

Uno de los sueños de los colombianos es tener casa propia y una opción son las Viviendas de Interés Social (VIS) que, según el Ministerio de Vivienda, para este año el valor de la propiedad no deberá superar los 150 salarios mínimos, es decir, los $150 millones en las ciudades principales y aglomeraciones urbanas con más de un millón de habitantes.

“El endeudamiento se sostiene en el ahorro: sin tener mínimo 50% del bien a comprar, se incurre en liquidez. Ni en bajas tasas se deben hacer préstamos de larga duración”

“En cuanto a la tasa, lo recomendable es tomar a intereses fijos y no variables, como sucede con la UVR, que en cualquier momento se puede subir y encarece el crédito”

De acuerdo con la Cartera de Vivienda, durante el primer semestre del año se vendieron 85.282 viviendas de interés social (VIS) y junio fue el segundo mejor mes de la historia del país, con 12.382 unidades comercializadas en este segmento.

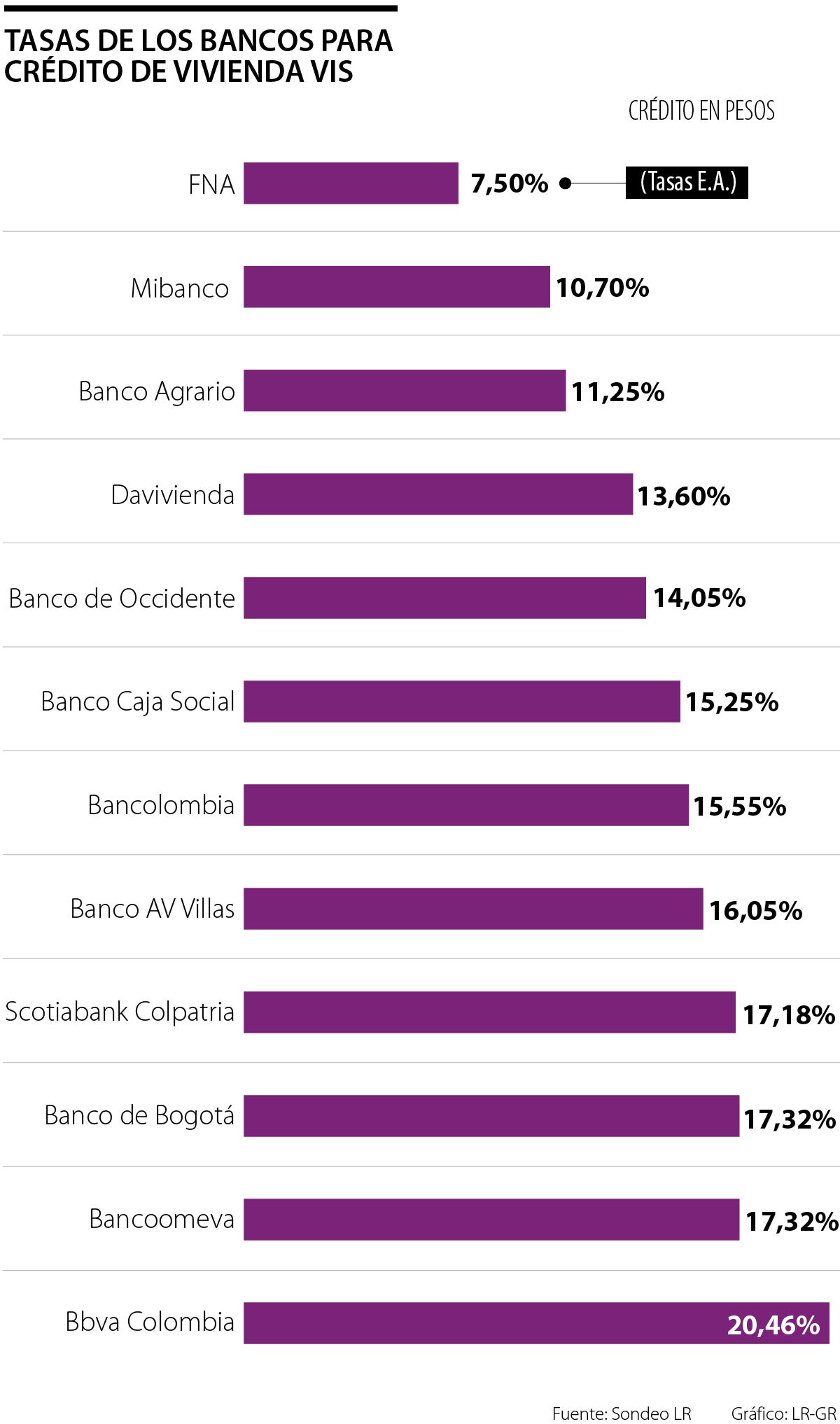

Lo clave al momento de financiar su vivienda propia es analizar las tasas que ofrecen las diferentes entidades en el país. En cuanto a los créditos hipotecarios en pesos, El Fondo Nacional del Ahorro (FNA) ofrece uno de los intereses más bajos para esta modalidad, pues va desde 7,5% efectivo anual (E.A.) para quienes ganen hasta dos salarios mínimos al mes.

Otras entidades con las tasas más bajas, según un Sondeo de LR, son Mibanco (10,7% + variación UVR), Banco Agrario (11,25%), Davivienda (13,60%) y Occidente (14,05%).

Mientras que las tasas más altas las manejan el Banco de Bogotá (17,32%), Bancoomeva (17,32%) y Bbva Colombia (20,46%).

En cuanto a los subsidios, aunque existen diversos programas, el Ministerio de Vivienda dijo a LR que en este momento ya no hay cupos para viviendas VIS. Eso sí, la Cartera aseguró que en el Plan de Desarrollo quedarán estructurados los nuevos subsidios y cómo funcionará la política pública de vivienda en este cuatrienio.

Si es afiliado a una caja de compensación y cumple con los requisitos, podrá acceder a subsidios para la compra de vivienda. En el caso de Compensar, por ejemplo, se puede postular por hasta $30 millones, cumpliendo con requisitos como que los ingresos del grupo familiar sean de menos de $4 millones, no ser propietarios, no haber recibido subsidio de vivienda, adquirir una vivienda VIS y tener aprobado un crédito hipotecario.

Para los conocedores del tema, la base del endeudamiento se sostiene en el ahorro, por esa razón para Diego Palencia, vicepresidente de investigaciones de Solidus Capital, es necesario contar con al menos 50% del bien a comprar, porque, de lo contrario, “se incurre en alto riesgo de liquidez. Si usted manda a plazos muy altos (más de 10 años) para que la cuota le quede baja, comete el peor error financiero de su vida”.

En cuanto a las diferencias entre los créditos en pesos y en UVR, Palencia considera que “estar en un crédito a UVR es un riesgo demasiado alto”.

La entidad dijo que esta recepción de transferencias internacionales se puede recibir por medio de Visa Direct y Palla, través de Acciones y Valores, agente autorizado de Western Union

Santiago Gallego, gerente de Visionamos, entidad que maneja los pagos inmediatos entre las cooperativas, dijo que la herramienta del Banco de la República, impulsará la inclusión

Durante 2024, Colombia registró importaciones desde China por más de US$14.700 millones, mientras que envió poco más de US$463,1 millones

")

{kind=link}