MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Resultados Grupo Aval 2024

Agregue a sus temas de interés

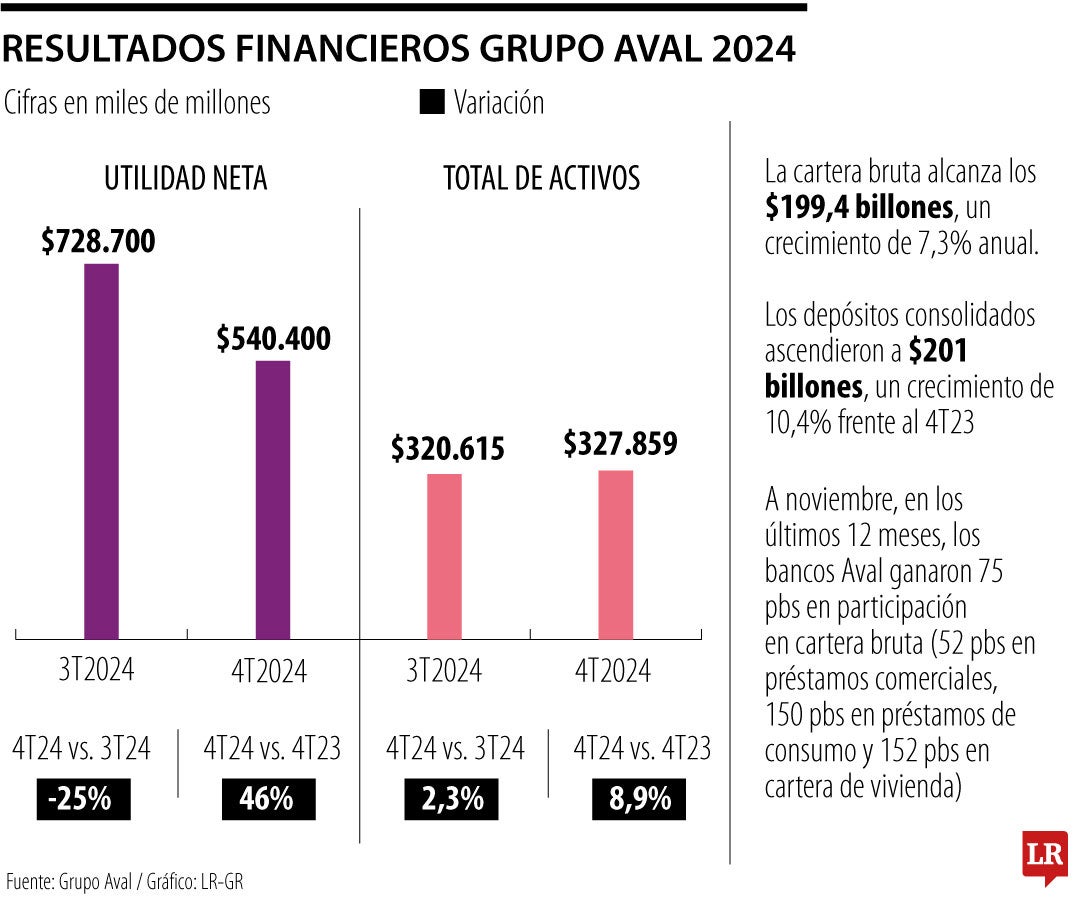

La utilidad generada solo en el último trimestre del año pasado llegó a $540.400 millones, una caída de 25,8% frente al trimestre anterior del mismo año

El principal conglomerado financiero del país reportó las utilidades generadas durante su operación durante 2024. Los resultados dictan una dinámica que está generalizada en el sistema financiero colombiano: hay crecimiento de cartera, pero su indicador de calidad muestra un deterioro anual, por lo que no se observa un mejoramiento notable en la gestión de riesgo de crédito.

Grupo Aval alcanzó una utilidad neta por $1 billón, 37,4% frente a 2023. La utilidad generada solo en el último trimestre del año pasado llegó a $540.400 millones, una caída de 25,8% frente al trimestre anterior del mismo año, pero un incremento de casi 47% frente al mismo periodo reportado en 2023.

Los activos totales al 31 de diciembre de 2024 ascendieron a $327 billones, mostrando un incremento del 8,9% versus los activos totales al 31 de diciembre de 2023 y de 2,3% versus el 30 de septiembre de 2024.

El crecimiento de los activos fue impulsado principalmente por un crecimiento sobre 7,9% en el saldo de cartera neta ascendiendo $190 billones, un crecimiento de 30,5% en activos negociables ascendiendo a $20 billones, y un crecimiento anual de 13,8% en inversiones no negociables, que ascendieron a $39 billones.

La cartera bruta (excluyendo repos e interbancarios) creció 7,3% entre el 31 de diciembre de 2024 y el 31 de diciembre de 2023 alcanzando los $199 billones. Este crecimiento fue impulsado principalmente por un aumento del 7,8% en la cartera y leasing comercial hasta $115 billones, un alza de 19,2% en la cartera y leasing hipotecaria hasta $22 billones y un aumento del 3,3% en la cartera consumo hasta los $61 billones.

En el indicador de calidad de cartera pasó de 4,3% a 4%, cayendo tres puntos básicos frente al trimestre anterior.

En este punto, se observa un deterioro generalizado de la cartera. "Esto ha causado la necesidad de capitalización con impacto en margen de intermediación y aumento del estrés de solvencia, CFEN E IRL que si estuvieran medidos mostrarían las presiones de corto, y mediano plazo", explica Diego Palencia, VP investigaciones y estrategia de Solidus capital banca de inversión.

La Superfinanciera ha relajado las medidas de Cfen e IRL que son indicadores claves para su seguimiento sobre todo en países emergentes altamente expuestos a la dinámica geopolítica y riesgo sistémico. El Cfen es el Coeficiente de Fondeo Estable Neto, y el IRL es el Indicador de Riesgo de Liquidez.

A pesar que la cartera crece, no se observa un mejoramiento notable en la gestión de riesgo de crédito. "Por el contrario, es posible que las nuevas colocaciones tengan un efecto negativo entre tasa y retorno debido al alto nivel de riesgo de liquidez y mercado", continúa Palencia.

A noviembre, en los últimos 12 meses, los bancos Aval ganaron 75 pbs en participación en cartera bruta (52 pbs en préstamos comerciales, 150 pbs en préstamos de consumo y 152 pbs en cartera de vivienda).

El total de inversiones y activos negociables creció 18,9% hasta $59 billones entre el 31 de diciembre de 2024 y el 31 de diciembre de 2023 y creció 4,5% frente al 30 de septiembre de 2024.

Con más de 14 millones de socios en todo el mundo, LifeMiles es uno de los principales programas de lealtad de la región, cuenta con más de 130 aliados donde es posible acumular y redimir millas

Alejandro Quintero, director de Vivienda y Leasing de Asobancaria, mencionó que este producto no ha sido ajeno a la digitalización

La entidad reguladora argumentó que la propuesta podría generar preocupaciones desde la libre competencia económica

(1)")

{kind=link}