MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

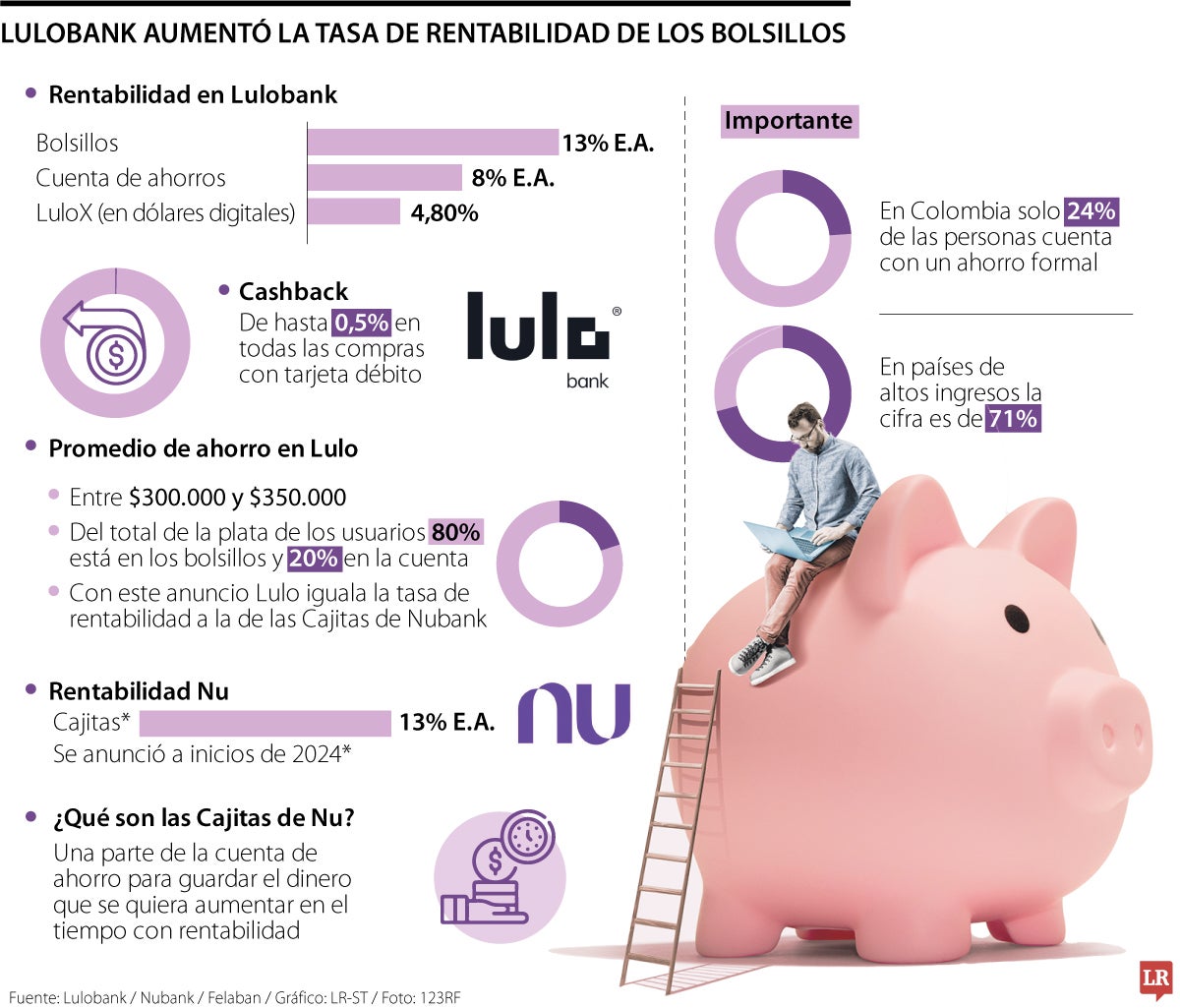

Tanto Lulo como Nu ofrecen tasas de rentabilidad de 13% E.A. en sus bolsillos, movida que busca impulsar el ahorro y da pie a que otras entidades se sumen a la contienda.

Agregue a sus temas de interés

Tanto Lulo como Nu ofrecen tasas de rentabilidad de 13% E.A. en sus bolsillos, movida que busca impulsar el ahorro de los usuarios

Los usuarios del sector bancario estaban terminando de entender cómo se movieron los intereses de la guerra de tasas en créditos hipotecarios cuando ya se anunció una nueva contienda, que había sembrado sus primeros frutos a inicio de año, pero que ayer consolidó dos competidores.

Se trata de la guerra en rentabilidades luego de que Lulo Bank anunciara un aumento en la tasa de rentabilidad para bolsillos, ubicándola en 13% E.A., el mismo porcentaje que anuncio Nubank a inicio de año para las ‘Cajitas’, que son un producto con la misma funcionalidad de los conocidos bolsillos.

Según Santiago Covelli, CEO de la entidad, “la plata que se tiene en los bolsillos es la que se puede guardar para construir sueños. Entonces, tiene el sueño de comprar algo, de cambiar algo en su vida, o simplemente tener un bolsillo de emergencia, ahí su plata va a crecer a 13% E.A. Si tiene plata del día a día que usa en su tarjeta Lulo, realmente ahí tiene 8% E.A.”.

“La plata que se tiene en los bolsillos es la que se puede guardar para los sueños. Entonces, si tiene el sueño de comprar algo o una emergencia, ahí su plata va a crecer a 13% E.A.”.

Con esto, Nubank se destrona como la entidad con la rentabilidad más alta del mercado, y llega Lulo a hacerle competencia. Sin embargo, según Covelli, esta movida va más allá de querer igualar una tasa, pues busca escuchar a sus usuarios.

")

Vale la pena destacar que Nu hizo el anuncio de la rentabilidad de las ‘Cajitas’ justo cuando anunciaron el lanzamiento de las cuentas de ahorro 100% digitales, sin cobros ni comisiones, con opción de tener transferencias gratuitas e ilimitadas a otras entidades financieras y con acceso 24/7 a servicio al cliente.

En su momento Marcela Torres, gerente general de Nu Colombia Compañía de Financiamiento, señaló que “la Cuenta Nu nos permite ayudarle a todos los colombianos a potenciar su ahorro para que puedan lograr sus metas financieras, de la mano de un producto innovador pensado en resolver sus dolores y deseos”.

Ahora, sabiendo esto, la inquietud que surge es ¿por qué reducir intereses en los bolsillos y no directamente en la cuenta de ahorro? Ante esto, Covelli señaló que “son diferentes usos, la plata que tiene en sus bolsillos es la que puede guardar para construir sus sueños”. Así, la idea de la entidad es ofrecer mayor rentabilidad para los anhelos a futuro de las personas, y una retribución de 8% E.A. para el dinero que se usa en el día a día.

“Realmente eso es lo que buscamos, construir salud financiera, educación financiera y que las personas siempre entiendan que todo lo que traes a Lulo, crece”, añadió Covelli.

Cabe señalar que, según el CEO, de 100% de la plata, más de 80% está en los bolsillos y 20% en la cuenta. Además, indicó que en promedio las personas ahorran con más de $300.000 y $350.000; sin embargo, la cifra varía.

Por lo pronto, resta ver cuáles serán los nuevos competidores que se sumen a esta guerra que beneficia el ahorro que tiene un gran camino por recorrer en Colombia, pues apenas 24% de las personas tienen esta costumbre, comparadas con 71% en países con mayores ingresos.

Desde Lulo bank también se hicieron otra serie de anuncios, como cashback de 3% en compras realizadas en restaurantes los martes y jueves con la tarjeta débito Lulo, además de un ya establecido 0,5% de devolución en todas las compras.

Por otro lado, señalaron que Lulo X ofrece una tasa de crecimiento de hasta 4,8% E.A. en dólares digitales, permitiendo a los usuarios diversificar sus inversiones y protegerse de la devaluación del peso colombiano.

“Creamos productos que logran generar seguridad, confianza y valor compartido para nuestros usuarios, transformando nuestra tecnología con beneficios”, explicó Natalia Jiménez, CEO de Lulo X.

Cotización de la divisa en Colombia cerró ayer al alza en $4.305,23, lo que representó un incremento de $21,61 frente a la TRM. Expertos entregaron consejos para invertir en divisas

Para el quinto mes del año, los analistas recomiendan títulos de los bancos del Grupo Aval y energéticas como ISA y GEB

La entidad ubicó la cifra en 25,97%, lo que representa un incremento de 35 puntos básicos (0,35) frente a la tasa vigente en abril

{kind=link}