MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

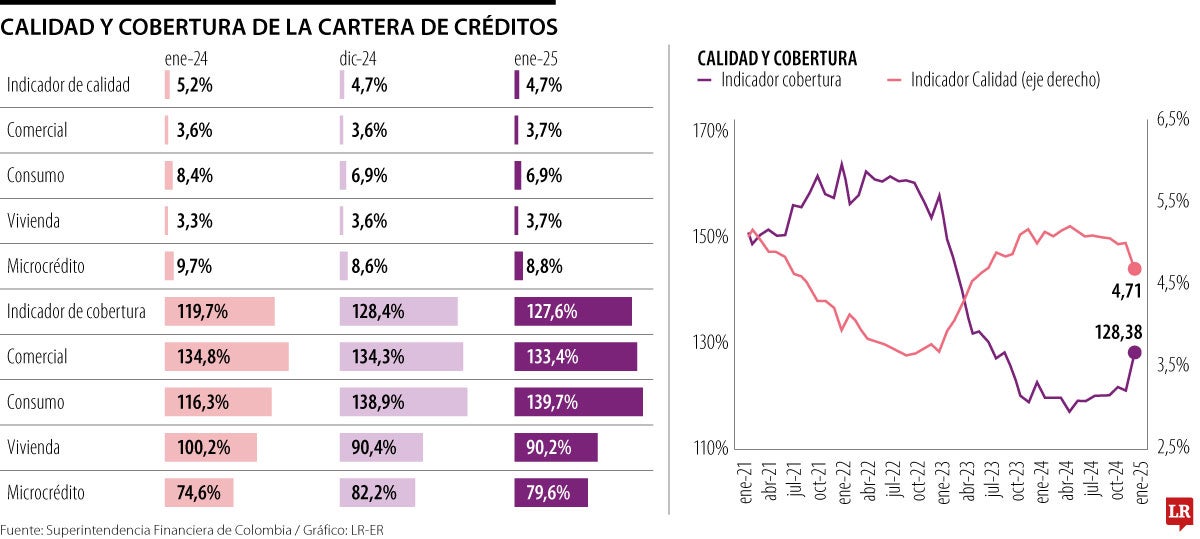

Índices de calidad y de cobertura financiera

Agregue a sus temas de interés

El Índice de Calidad de cartera indica qué tan riesgosa está siendo la colocación de crédito, es decir, si se se está prestando más dinero a usuarios con una posibilidad de impago alta

El informe de reporte del comportamiento financiero de la Superintendencia durante el primer mes del año entregó varias aristas de análisis para leer el estado de la banca formal en Colombia. Uno de los indicadores destacables fueron el Índice de Calidad y de Cobertura de la cartera crediticia, con una baja de 0,5 puntos para el primero, y una caída 7,9 puntos para el segundo frente al mismo mes de 2025.

El Índice de Calidad de cartera indica qué tan riesgosa está siendo la colocación de crédito, es decir, si se se está prestando más dinero a usuarios con una posibilidad de impago alta. El segundo, el Índice de cobertura, mide qué porcentaje de la cartera riesgosa está respaldada por provisiones, que son las reservas para cubrir posibles pérdidas por créditos impagos.

El indicador de cobertura por mora, calculado como la relación entre el saldo de provisiones y la cartera vencida, se situó en 127,6%. Esto se traduce en que por cada peso de cartera con mora mayor a 30 días los EC cuentan con cerca de $1,3 para cubrirlo.

El saldo que reporta mora mayor a 30 días alcanzó $33,5 billones, lo que significó un aumento intermensual en el saldo de $133.800 millones. En particular, respecto a enero de 2024, el saldo varió a una tasa real de -9,6%, impulsado por la de la modalidad de consumo con un registro real de -24,2%. Por otro lado, para las modalidades de: vivienda se registró una variación real anual de 14%, comercial de 3,1%; y, microcrédito de -6,3%.

Las provisiones totales, o deterioro bajo las NIIF, cerraron el mes con una variación real anual negativa del 3,3% y un saldo de $42,6 billones (al adicionar las Provisiones Generales Adicionales (PGA) a las que se refiere la Circular Externa (CE) 022 de 2020, este valor asciende a $42,7 billones y una variación real anual negativa de 3,6%). Acorde con el deterioro de la cartera, en enero el saldo total de provisiones en términos nominales aumentó principalmente por el componente procíclico.

Este comportamiento tiene varios factores de observación. Primero, se debe tener en cuenta que en la pandemia del covid, en 2020, se creó un Plan de Apoyo al Deudor, PAD, para flexibilizar el pago. Desde aquí, las entidades bancarias ofrecieron plazos de tres, seis, y hasta 12 meses después sin calificarse en mora. Incluso permitieron que le prestaran más dinero y consolidaran deuda.

Incluso en este momento, la Superintendencia Financiera de Colombia, autorizó con una circular el relajamiento de las condiciones de riesgo de liquidez y mercado: dejando que los bancos reperfilaran y reestructuraran las amortizaciones de los clientes.

Esto fue en su momento algo "muy costoso" y riesgoso en su momento. "No solo en provisiones y en patrimonio técnico, además es más riesgoso prestar", empezó diciendo Diego Palencia, VP de Inversión de Solidus Capital.

Con esto, las tasas del Banco de la República emprendieron su senda a la baja. Desde marzo, el Banco Central redujo la tasa de interés de intervención, es decir, la tasa a la cual le presta recursos al sector financiero. En menos de 12 meses pasó de un nivel de 4,25% a 1,75%.

"Eso es completamente ilógico desde el punto de vista de las finanzas corporativas: no es posible que yo tengo más riesgo para prestar y reduzca las tasas, porque eso causa un daño enorme al margen de intermediación y la relación de solvencia", complementa Palencia.

Por eso, la Superfinanciera también relajó el cálculo del CFEN y IRL, lo que generó "una gran distorsión en la percepción de riesgo y los modelos de deterioro de la cartera: eso es un gran error".

Con estas situaciones de riesgo, el deber ser corporativo en la banca sería poner más encajes, mayores provisiones y la solicitud de mayor capitalización de patrimonio técnico.

"Debemos tener claro que la calidad de la cartera no es óptima y se continuará con una pérdida de tracción que causa caídas en los márgenes de intermediación", concluye.

El optimismo que generó la negociación entre EE.UU. y China movió la tasa de cambio a la baja. Entre los factores locales, afectó la perspectiva del Emisor sobre los tipos de interés

Gerardo Silva Castro, presidente del Banco de Occidente, dijo que la entidad bancaria se está enfocando en ofrecer un servicio digitalizado de la mejor manera de cara a Bre-B

Durante 2024, Colombia registró importaciones desde China por más de US$14.700 millones, mientras que envió poco más de US$463,1 millones

")

{kind=link}