MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

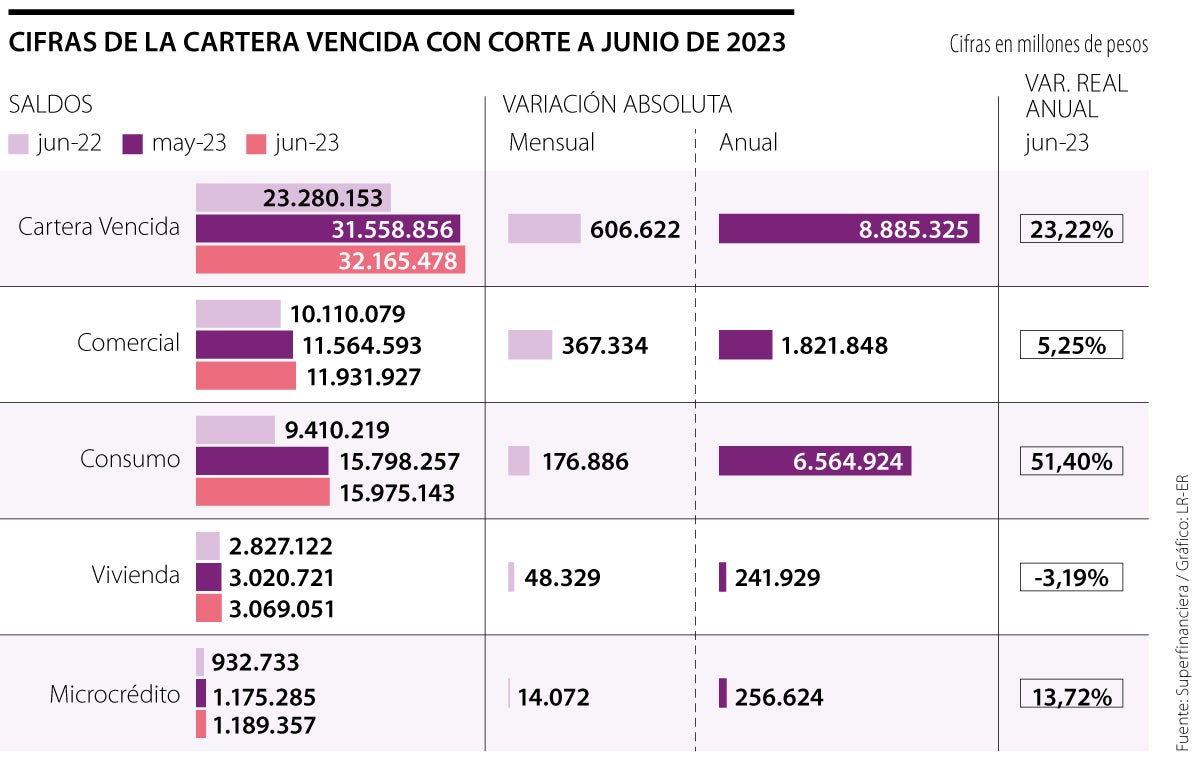

Cifras de la cartera vencida con corte a junio de 2023

Agregue a sus temas de interés

La cartera vencida, en general, para junio de 2023, quedó en $32,1 billones, y para el mismo mes del año pasado, estaba en $23,2 billones

El Banco de la República decidió la semana pasada mantener las tasas en 13,25%, por lo menos, hasta final de octubre, lo que viene impactando en los números de la cartera vencida de consumo, pero también en los otros renglones.

Según los resultados de un informe realizado por la Superintendencia Financiera, la cartera vencida en consumo creció 51,40% con respecto a junio de 2022, lo que evidencia que los morosos siguen aumentando.

La cartera vencida, en general, para junio de 2023, quedó en $32,1 billones, mientras que para el mismo mes del año pasado estaba en $23,2 billones, lo que representa un incremento de 23,22% en un año.

")

Para junio de 2022, la cartera vencida en consumo estaba en $9,4 billones, unos $6,5 billones abajo del valor actual, y en un solo mes la cartera vencida de consumo creció $176.886 millones.

“Definitivamente, los consumidores empiezan a sufrir la desaceleración económica. Sumado a la inflación que afecta desde el año pasado los costos de financiación del consumo”.

“Estamos observando aquí un proceso de desaceleración de la economía, de tasas altas de interés e inflación elevada, que termina afectando al consumidor”.

“El aumento de la cartera vencida en consumo de 51,40% con respecto a junio de 2022, es algo normal que se dé con el enfriamiento económico que se viene presentando en Colombia, así como el aumento en los costos de fondeo (tasas de interés), los bancos han venido provisionando este impacto y son conscientes de ello”, comentó Juan Pablo Vieira, CEO de JP Tactical Trading.

Una causa de esta tendencia, según expertos, son la desaceleración económica, que implica un deterioro de variables macroeconómicas como el empleo (afecta directamente el consumo), y, por último, la inflación.

“Definitivamente, los consumidores empiezan a sufrir la desaceleración económica. Sumado a la inflación que afecta desde el año pasado los costos de financiación del consumo de corto plazo, podemos agregarle las fuerzas de la desaceleración. La economía colombiana podría estar a puertas de una estanflación, que es una combinación entre bajo crecimiento y repuntes inflacionarios, el cual es uno de los panoramas más complejos para las personas y empresas”, explicó Alexander Ríos, director de análisis económico en Inverxia.

“La cartera está empezando a mostrar señales de debilidad. Estamos observando aquí un proceso de desaceleración de la economía, tasas altas de interés, inflación elevada, que termina afectando al consumidor, de tal manera que ese consumidor promedio al final empieza también a tener algo más de dificultad a la hora de ir a pagar sus obligaciones financieras”, agregó David Cubides, director de investigaciones económicas en Alianza Valores.

Aunque 19 entidades del total aún reportan pérdidas, la situación ha mejorado considerablemente, en el caso de los bancos, solo siete entidades presentaron pérdidas en febrero

")

En Colombia, la negociación del dólar cerró la jornada a la baja en $4.274,58, lo que representó una caída de $23,73 frente a la TRM, certificada en $4.298,31

La propuesta es con el fin de mejorar su replicabilidad. Si se aprueba, los ajustes se aplicarán a partir de mayo de este año

{kind=link}