MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las primas de seguros generales generadas en estos cuatro meses fue de $4,65 billones, mientras que en vida fue de $5,06 billones

Aunque se esperaba que por la pandemia la emisión de primas del sector asegurador disminuyera, a abril, mes en el que Colombia estuvo en Estado de emergencia económica y social y bajo medidas de aislamiento obligatorio, esta se incrementó 5,42% respecto a los mismos cuatro meses de 2019, pues pasó de $9,21 billones a $9,7 billones.

Si bien se generaron más primas que el año anterior, el incremento fue menor que la variación anual registrada entre abril de 2018 y abril de 2019. Para ese periodo, el crecimiento en la emisión de primas fue de 8,06%.

Wilson Triana, experto en banca y seguros, señaló que con el crecimiento moderado versus el año anterior se evidencia la baja productividad en nuevos negocios, ya que los resultados a abril arrastran una base de clientes con pólizas vigentes.

“El desafío para el sector asegurador, con todo el cambio en los hábitos de la gente sumado a la pérdida de ingresos en los hogares, está en la innovación con ofertas de protección más integrales, con sólidas coberturas y precios muy razonables. Además, una fuerte inversión en los canales digitales para la atención y servicio, les facilitará la inclusión de nuevos asegurados y la renovación o retención de los actuales”, dijo.

“Ese fenómeno de incremento de primas en seguros de vida se está presentando a nivel mundial. Esto es un comportamiento propio del mercado en momentos de ansiedad”.

“La situación actual hace que cada vez más personas sean más conscientes del riesgo de no estar aseguradas y de ser más precavidas en su planeación financiera”.

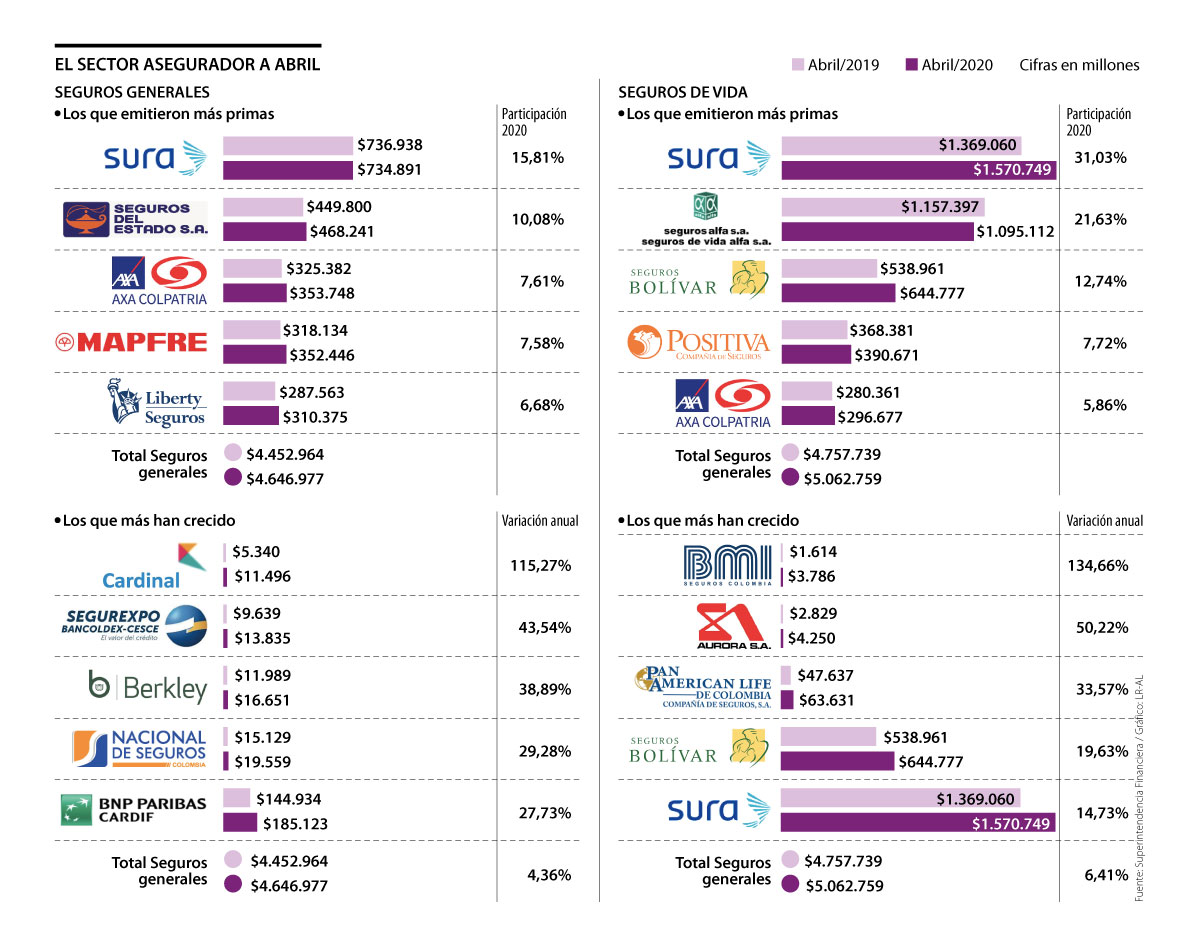

Por el segmento de seguros generales, la emisión de primas llegó a $4,65 billones entre enero y abril de este año, 4,36% por encima del ingreso obtenido en los mismos meses de 2019. Si se compara con el periodo anterior, el incremento fue inferior, pues la emisión de primas a abril de 2018 y al mismo mes de 2019 tuvo una variación de 10,15%.

Mauricio Monroy, vicepresidente de Equisoft para Latinoamérica y España, explicó que el reto para las aseguradoras que ofrecen productos y servicios en las líneas de seguros generales será alto, ya que los consumidores podrían dejar de adquirirlos al priorizar la compra de otros productos básicos o debido a un menor uso de los bienes o servicios que se aseguran con dichas pólizas.

“En el caso de seguros para auto, que es una de las líneas más rentables en América Latina, va a empezar a haber menos demanda, porque el auto lo estás usando menos, ya que hay menos desplazamientos. Esos seguros van a perder relevancia, mientras que los de vida y salud ganarán importancia”, resaltó el directivo del proveedor mundial de soluciones digitales de seguros.

En seguros de vida, la emisión de primas a abril fue de $5,06 billones, 6,41% de lo obtenido para el mismo periodo de 2019. Vale mencionar que entre los primeros cuatro meses de 2018 y los de 2019, la variación de primas generadas de este segmento fue 6,18%.

“La pandemia va a ayudar a que se cree una mayor conciencia de que la vida es muy frágil y las personas no van a querer morir y dejar a su familia sin ingresos”, expresó Monroy, quien agregó que en algunas partes del mundo ya se están disparando las ventas de seguros de vida y de salud, porque la gente está adquiriendo mayor conciencia.

Así mismo, Fasecolda resaltó que “después de una situación como la que el mundo vive actualmente, las personas buscan proteger su vida y su patrimonio. Por eso, uno de los ramos que sin duda crecerá después del covid-19 será el de los seguros de vida”.

Resultados por aseguradoras

Al cierre de abril, de las 25 aseguradoras que ofrecen pólizas de seguros generales, Sura fue la que emitió más primas, por $734.891 millones y una participación de 15,81% en el total. Vale la pena resaltar que en este segmento, la compañía ha buscado innovar sus productos para disminuir el impacto de la coyuntura, como con la póliza para auto cuyo valor depende del uso del vehículo y del riesgo del conductor.

Las otras firmas que hacen parte del top cinco son Seguros del Estado, por $468.241 millones y una participación de 10,08%; Axa Colpatria, por $353.748 millones y una participación de 7,61%; Mapfre, por $352.446 millones y una participación de 7,58%, y Liberty Seguros, por $310.375 millones y 6,68%.

En cuanto a las compañías de seguros generales que más crecieron en emisión de primas entre los cuatro primeros meses de 2020 y los mismos de 2019, estas fueron Cardinal (115,27%), Segurexpo de Colombia (43,54%), Berkley (38,89%), Nacional de Seguros (29,28%) y Cardif Colombia (27,73%).

Por el lado de seguros de vida, el primer lugar en participación lo ocupa de nuevo Sura, con 31,03% y $1,57 billones en primas emitidas. Le siguen Vidalfa, con 21,63% y $1,09 billones; Seguros Bolívar, con 12,74% y $644.777 millones; Positiva Compañía de Seguros, con 7,72% y $390.671 millones, y Axa Colpatria, con 5,86% y $296.677 millones.

Jorge Enrique Pinillos, vicepresidente de negocios de Positiva Compañía de Seguros, mencionó que la aseguradora se ha mantenido entre las que tienen mayor participación, por la estrategia de participar en procesos de licitación pública de seguros del sector estatal.

“Hemos obtenido resultados muy interesantes como la reciente adjudicación del programa de vida deudores del Fondo Nacional del Ahorro, negocio que representa para nosotros aproximadamente $2.000 millones mensuales en primas”, dijo.

En cuanto a las de mayor crecimiento, estas fueron BMI Seguros (134,66%), Aurora Vida (50,22%), Pan American Life (33,57%), Seguros Bolívar (19,63%) y Sura (14,73%).

Carlos Sánchez, presidente de BMI Seguros, indicó que una de las razones por las que han seguido creciendo es porque en medio de la pandemia han “habilitado herramientas para continuar con la labor de asesorar a las personas en temas de asegurabilidad y proyección financiera”.

Familias del personal de salud que fallezca por covid-19 tendrán cobertura económica

El sector asegurador, a través de Fasecolda, creó ‘La fuerza que nos cuida’, una cobertura gratuita que ofrece un aporte de $10 millones para cada familia del personal de la salud que muera por covid-19 entre el 12 de marzo de 2020 y el 31 de diciembre de este año. Vale resaltar que este producto, para el que Fasecolda dispondrá de $7.000 millones, no es un seguro y que las reclamaciones podrán ser presentadas hasta el 30 de junio de 2021. Los beneficiarios serán inicialmente el cónyuge o compañera(o) permanente y los hijos del trabajador cubierto.

La tasa global de fraude digital sospechoso en el comercio minorista disminuyó 6,0% registrado durante el mismo período de 2023

De los colombianos 54% de los colombianos invierten entre $200.00 y $800.000 en regalos de navidad en época de fin de año

La operación, estructurada bajo los estándares de la Superintendencia Financiera, optimiza su capital y refuerza su capacidad para un crecimiento sostenible

{kind=link}