MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

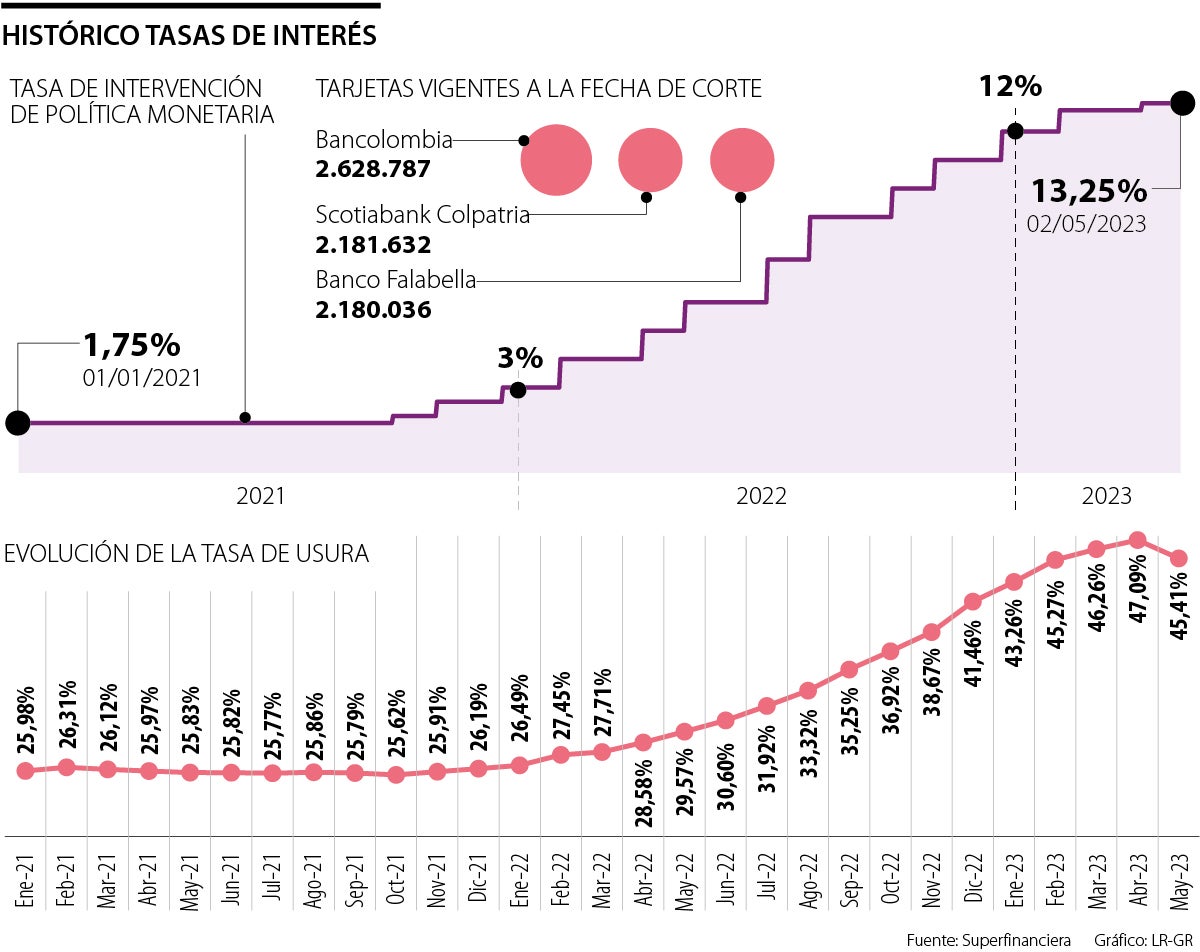

La superintendencia certificó el dato de tasa de usura que estará vigente para mayo, que mostrará una caída por primera vez en año y medio

La guerra de tasas de los bancos, que inició a comienzos de marzo, finalmente se reflejó en la tasa de usura y para mayo las entidades financieras tendrán un nuevo tope de interés más bajo que el que había en abril, tal como lo había adelantado LR. La Superintendencia Financiera anunció que para mayo la tasa de usura que regirá es de 45,41% efectivo anual. Este dato representa una disminución de 168 puntos básicos respecto al mes anterior.

Arnoldo Casas, director de soluciones de portafolio de Credicorp Capital, explicó que la intención, en principio, es aliviar el bolsillo de los consumidores. Sin embargo, afirmó que entre menor sea la tasa de usura las entidades financieras tendrán una menor intención de prestar. Es decir, si el perfil del cliente es riesgoso difícilmente le dará crédito.

La usura no tenía esta tendencia desde hace año y medio. Por ejemplo, en los primeros cuatro meses de 2021, se mantuvo en un rango de 25% a 26% y para el mismo periodo de 2022 se movió entre 26% y 28%.

Esta cifra es relevante para los consumidores porque marca el punto límite de interés que las entidades financieras pueden cobrar a sus clientes por un crédito de consumo y ordinario, como las tarjetas de crédito.

“La tasa de usura es el resultado de las tasas de la economía”, dijo Camilo Pérez, director de investigaciones económicas y análisis de mercados del Banco de Bogotá.

Julio César Romero, economista jefe de Corficolombiana, aseguró que las entidades financieras cobran la tasa de usura al perfil de deudores que consideran tienen un riesgo más alto. Esta decisión de la Superfinanciera marca el camino de lo que podría ser un periodo de disminución de tasas de interés, luego de la agresiva política monetaria del Banco de la República para enfrentar la alta inflación.

La razón por la cual los analistas no esperaban esta disminución en la tasa de usura, la explicó Romero. “Una vez que las tasas de interés del Banco de la República empiezan a ceder, probablemente sea porque vieron que la inflación empezó a ceder también y eso se refleja en la tasa de usura. El otro componente de la tasa de usura, de mayor riesgo de los deudores, puede que no caiga cuando la inflación empiece a ceder”.

Cabe resaltar que algunos bancos, pese a que la tasa de usura se encontraba en 47,09%, redujeron sus tasas de interés para las tarjetas, entre ellos estuvieron: Bancolombia, Davivienda, Banco de Occidente, Banco de Bogotá, Scotiabank Colpatria, Banco Bbva y Pichincha.

“La intención de bajar las tasas de usura es aliviar el bolsillo. Sin embargo, esto puede ser contraproducente para los clientes que tienen perfil de riesgo alto”

La decisión se conoció el mismo día en el que el Banco de la República subió sus tasas de interés hasta 13,25%. “La decisión del Emisor no vino como una sorpresa para el mercado, si bien es cierto que a principios de semana el consenso esperaba que no hubiera movimiento de tasas en la reunión de hoy, tras los eventos políticos de la semana tuvimos un fuerte incremento en la prima por riesgo”, dijo Daniel Velandia, managing director y economista en jefe de Research en Credicorp Capital.

El todavía ministro de Hacienda, José Antonio Ocampo, destacó el impacto de la caída de la tasa de usura y agregó que se siente satisfecho “con las decisiones de los bancos de bajar las tasas a pequeños deudores”.

¿Por qué en Colombia existe la tasa de usura y en otros países no?

“En Colombia es el tope para proteger a los usuarios de créditos, pero en otros países no existe y se regula solo por el mercado, el tema en Colombia es que no hay muchos bancos y por eso es una manera de controlar los cobros de intereses excesivos”, dijo Ana Vera Nieto, economista jefe de In On Capital. Agregó que la decisión de bajar tasas depende mucho de la política monetaria y del Banco de la República, “por eso ellos no pueden ajustar tasas a todos los clientes, pues sus costos de fondeo no se ajustarán si el banco central no lo hace”, dijo.

La tasa global de fraude digital sospechoso en el comercio minorista disminuyó 6,0% registrado durante el mismo período de 2023

Dentro de las opciones que más prometen para 2025 están las criptomonedas, los neobancos y la diversificación de portafolios

La operación, estructurada bajo los estándares de la Superintendencia Financiera, optimiza su capital y refuerza su capacidad para un crecimiento sostenible

{kind=link}